|

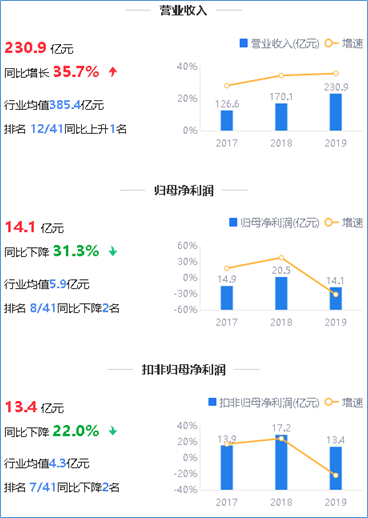

申通快递2019年年度报告显示,报告期内,公司实现营业收入230.89亿元,较去年同期增长35.71%;实现营业利润18.53万元,较去年同期下降31.93%;实现归属于上市公司股东的净利润14.08万元,较去年同期下降31.27%。同时,公司向全体股东每10股派发现金红利1元(含税),送红股0股(含税),不以公积金转增股本。

公司业务增收不增利

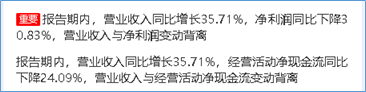

根据鹰眼预警可视化财报显示,报告期内,公司的营业收入与归母净利润变动大幅背离。

来源:2019年年度鹰眼预警

具体到数据,2019年,申通快递实现营业收入230.89亿元,同比增长35.71%;实现归母净利润14.08亿元,同比下降31.27%。同时,公司实现扣非归母净利润13.43亿元,同比下降21.96%;实现净利润14.19亿元,同比下降30.83%。

申通快递有限公司是我国最早成立的民营快递公司之一,已经形成了高度覆盖的快递服务网络。主要受制造业、电商业务、跨境业务等推动,快递市场发展迅猛,行业发展前景广阔所致,2019年公司累计完成业务量约73.71亿件,同比增长约44.19%,市占率达到11.60%,去年同期的市占率为10.08%,市占率同比提升1.52个百分点。

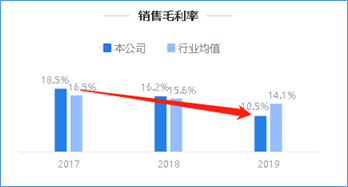

2019年,公司的主要行业快递服务收入行业实现营业收入229.43亿元,同比增长35.16%;营业成本为205.64亿元,同比增长12.01%;毛利率为10.37%,同比下降5.41%。

根据鹰眼预警显示,近三期,公司的毛利率持续下滑。2017年-2019年,申通快递的毛利率分别为18.45%、16.24%、10.48%,同比增速分别为-7.07%、-11.99%、-35.45%。

来源:2019年年度鹰眼预警

公司发布的一季度报中显示,一季度的销售毛利率为4.88%,同比下降66.70%,仍处在下滑的状态。一季度报也显示到,一季度公司的营业收入为35.73亿元,同比下降20.72%,净利润也在持续下滑,为0.6亿元,同比下降85.20%。

2019年度公司主营业务收入为229.43亿元,较2018年度增长60.78亿元,增长率36.04%。鉴于营业收入为公司关键业绩指标,且收入增长较快,在收入确认方面可能存在错报风险,因此将收入确认识别为关键审计事项。

需要指出的是,行业处于高速增长,且出现明显头部聚集效应。根据国家邮政局公布的数据显示, 2019年,全国快递服务企业业务量累计完成635.2亿件,同比增长25.3%;业务收入累计完成7497.8亿元,同比增长24.2%,快递行业依旧保持高增长的势头。根据A股上市快递公司披露的业务量数据来看,今年主要快递企业的业务量增速显著高于行业的平均业务量增速,二三线快递企业的竞争能力显著减弱。1-12月,快递与包裹服务品牌集中度指数CR8为82.5,较1-11月上升0.2,较去年同期提升1.2%,集中度指数反映市场份额正在加速向主要快递企业集中。

营收与现金流变动背离

报告期内,公司的营业收入呈现正增长状态,而净现金流却有所下滑。

具体到财务数据,营业收入同比上一年同期增长35.71%至230.89亿元,而经营活动产生的现金流量净额为19.76亿元,较上一年下降6.27亿元,同比下降24.09%。

对于现金流下降,公司对此解释为主要是因为市场竞争加剧导致收入增长幅度低于成本增长幅度。报告期内,公司销售商品、提供劳务收到的现金比去年增加74.73亿元,增长比例为40.14%。购买商品、接受劳务支付的现金比去年增加79.25亿元,增长比例为56.54%。

年报显示,报告期内,公司的销售费用为1.46亿元,同比增长51.46%;管理费用为5.50亿元,同比增长43.07%;财务费用为-0.69亿元,同比增长38.90%;研发费用为1.04亿元,同比增长137.66%。期间费用均大幅增长,且增速均大于营收增速。

此外,随着转运中心直营化步伐加快,从2017年下半年开始,申通快递公司加大了运营平台基础设施建设力度和速度,虽说平台保障能力与以往比有了大幅提升,但随着2019年增量计划的实施,给平台的承载能力也带来挑战。2019年公司全网每天处理3500万单的产能需求目标。

年度鹰眼预警也显示出,报告期内,公司的营业收入与净利润、现金流变动背离。(来源:新浪财经 上市公司研究院财报鹰眼 子兀)

来源:2019年年度鹰眼预警

搜索更多: 申通 |