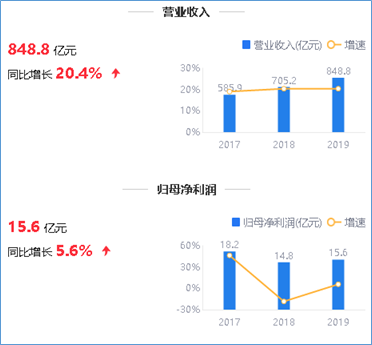

�������Գ�������2019����ȱ��棬��˾ʵ��Ӫҵ������848.77��Ԫ��ͬ������20.36%�����������й�˾�ɶ��ĺϲ�������15.64��Ԫ��ͬ������5.63%��ͬʱ����˾����˾ȫ��ɶ�ÿ10���ɷ��ֽ����1.3Ԫ����ң���˰����

��Դ��2019�����ӥ��Ԥ��

�������ֱȴ���»� ӯ����������

�����������ڣ���˾ʵ��Ӫҵ����848.77��Ԫ��ͬ������20.36%��ʵ�ֹ��������й�˾�ɶ��ĺϲ�������15.64��Ԫ��ͬ������5.63%��ʵ�־�����14.53��Ԫ��ͬ������45.66%����Ӫ��������ֽ���������Ϊ4.16��Ԫ��ͬ���½�76.36%��

�����������㣬2019�깫˾�ľ�Ӫ����ֽ���/�������ֵΪ0.28������1����2017���2018��ľ��ֱȷֱ�Ϊ1.57��1.77��2019��ľ��ֱ���ȴ����С��ӯ����������½���

�������ڱ������ھ�Ӫ����ֽ���������ͬ�ȴ���»�����˾����Ϊ��Ҫ����ΪС����������˾���Ŵ���֧��Ҳͬ������27��Ԫ�����⣬2020��Ĵ�������2019�꣬��ǰ����ռ���˲����ʽ�

������Ҫע�⣬��˾���ڳ��ڹ�ȨͶ�ʼ�ֵ��ʧ�ļ��ᣬ����2019��12��31�գ����Գ��й�˾���ڹ�ȨͶ�ʼ�ֵ��3.23��Ԫ��Ϊ���ڶ���Ӫ��˾�аٿعɼ��Źɷ�����˾��տ������ˮ�������ɷ�����˾��ȨͶ�ʼ���ļ�ֵ����

��������ҵ���䶯���ӷ���ҵ�ṹ����������ҵҵ���������ռ�ȴﵽ7.43%��������0.37%��ë����Ҳ������1.02%��ʳƷ��Ʒռ��Ӫҵ��������س����������ӵ�52.75%������1.06%�����ʼ��ӹ�ռ��47.25%��ë���ʷ������ʼ��ӹ��½���1.64%��Ϊ13.22%��ʳƷ��Ʒ�½���0.52%��Ϊ18.72%����Ҫ���°���ӿ��ģ�������Ӵ�����������ƹ㵽��ҵ������������������ë�����»�����ë���ʵķ�װռ�ȼ�����С����1.56%��

�����ӵ��������������˾��ʮ��������˵�ʮ��ë����ͬ�������⣬�����������в�ͬ�̶��½����������ĵ���ս���㶫ʡ�²��ټ�38���ŵ꣬ȥ�ɿ�浼��ë�����½�2.46%����һս���½�2.27%����Ҫ�Ǹ���ʡ��ë���ʵķ�װҵ������������Ҫע�⣬��2020��ڶ����ȿ�ʼ����˾��ʮ��ս�����ϳ��ߴ�ս����

����2017��-2019��Ӫҵ���������ʷֱ�Ϊ19.01%��20.35%��20.36%�������������̬�ơ���˾��ʾ�������2019����������ƴ��Ͳ�ʳ��ҵ��2019����������ٻ���ߡ�

������˾��2018��11��26�յ����ζ��»����ʮ���λ�������ͨ���ˡ������ӹ�˾����Ͷ������˾���ʡ����鰸������ͬ�⽫���Բ�ʳ�ʵ�ע���ʱ��������5000��Ԫ�����������10��Ԫ������ע���ʱ������9.5��Ԫ���������Գ��г���3��Ԫ���ۼ�ռ���ʺ��ע���ʱ�35%������2019��2��2��ֹ�����Բ�ʳ�����յ����ɶ����Գ��С��麣��겡�������ɼ�Ͻɳ��ʿ������7.5��Ԫ��������ɺ��ۼ�ʵ���ʱ�Ϊ8��Ԫ�����Գ��г��ʽ��ռʵ���ʱ��ܶ�ı���Ϊ43.75%��ɥʧ�˶�ԭ�ӹ�˾���Բ�ʳ�ʵĿ���Ȩ����2019��2��1�������Բ�ʳ�ʲ�������ϲ�������Χ����������Ͷ������˾�Ѹ���Ϊ���Բ�ʳ�ʷ�չ����˾��

����2019��5��15�յ��Ľ춭�»����λ�������ͨ����������Ӫ��˾�����ƴ����ʵ��鰸���������ƴ����������10��Ԫ�����йɶ��������ͬ�������ʣ����У���˾���������2.66��Ԫ�����ʺ�˾�������ƴ��ijֹɱ������䣬��Ϊ26.6%��

��������ռë����88%

����2019�꣬����ռë�����88%��

�������ڼ���ö����������Գ��еķ�����19.02%����2018���½�1.84%�������½��Ŀռ䡣�������ڣ���˾�����۷���Ϊ137.82��Ԫ��ͬ������19.22%����������Ϊ20.13��Ԫ��ͬ���½�33.05%���������Ϊ3.51��Ԫ��ͬ������138.01%���ݴ˼��㣬����֮��Ϊ161.1��Ԫ��ë����Ϊ183.03��Ԫ������/ë�����ֵΪ88%��

����2019������ӥ��Ԥ��Ҳ��ʾ�����������ڣ�����/ë�����ֵ�ϸߡ�

��Դ��2019������ӥ��Ԥ��

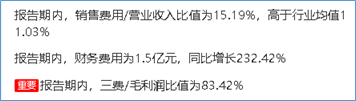

�������⣬ֵ��һ����ǹ�Ӧ�������ȷ�ϡ����Գ��й�˾����ҵ������63.07��Ԫ����ҪΪ�ӹ�Ӧ��ȡ�õ����롣���ڹ�Ӧ����������Գ��й�˾����Ҫ�ԣ������빩Ӧ�����ҵ������Ƶ�������������ӣ���������ȷ�Ͻ�ȷ�����벻ǡ������ڼ�Ĺ��з��ա���ˣ�����Ӧ�������ȷ��ȷ��Ϊ�ؼ�������

������Դ�����˲ƾ� ���й�˾�о�Ժ�Ʊ�ӥ��

��������: ���Գ���