|

����4��25�գ�ˮ������600779.SH������2019��Ʊ���һ���ȱ��棬����������˺ż���̨ϵ�������Ʒ����������˾2019��ȫ��ʵ��Ӫҵ����35.39��Ԫ��ͬ������25.53%�����������й�˾�ɶ��ľ�����Ϊ8.26��Ԫ��ͬ������42.60%��

ͼƬ��Դ��ˮ����ҵ������PPT

����2020��һ���ȣ��ܵ��¹�����Դ��ڶ�����Ӱ�죬��˾һ����Ӫ�� 7.29��Ԫ��ͬ���»�21.63%�����������й�˾�ɶ��ľ�����Ϊ1.91��Ԫ��ͬ���»�12.64%��

ͼƬ��Դ��ˮ����ҵ������PPT

�������齫����ҵ��������Ӱ�죿��һ�����Ѿ����ֵľ������ݣ��ݹ�˾�鱨ר�ҡ��ƾ�Ϳѻ���˽⣬ҵ��ר��Ԥ�ư����ѵ����Ը��տ��ܻ���ȵ�������Ժ�

�������շǵ�������Լ�Ŀǰ����������������������������Ԥ�Ʊ��������ѵĿ����Բ���ܸߡ����������жϣ���˾��������Ͷ���߽������ᵽ��Ԥ��ˮ�����ϰ��꣬�����Խ��ܵ�����Ӱ�죬ȫ��Ӫ�ռ�����Ŀ��ϣ����2019���ƽ��

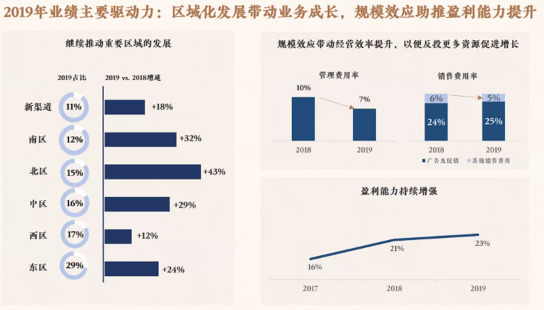

�����ڽ������Ķ����ȣ�ˮ�������ص㽵������棬ʹ�������������ˮƽ����Ŀǰ��˾�Ѿ�½����̨�˸������ߣ������ŵꡢ�������ն˴������ѣ��ڴ��°��궯�����Լӿ츴�գ���������ץ���ᣬҲ����ǿ����صط��������ߵ���ϡ�����Ը���ľ�������£���˾�������עƷ�ʡ�Ʒ�ơ������������������

����չ��δ��3-5�꣬��˾������ƣ���ǰˮ������������С�������ɳ�����������˾ˮ�����ɳ�����Ҫ������

����Ŀǰ��˾�������IJ�Ʒ��������˺�ϵ�У�ͨ����̨12�;�̨ϵ�зḻ�˲�Ʒ����2019������˺ź;�̨��Ϊ�˹�˾������˫���档

����δ����˾�IJ�Ʒ���Ի��־۽��θ߶˰�飬���������Ѱ�Ҽ����ƶ�Ʒ�Ƴɳ���֪���������Ļ��ᣬҲ�������ѳ���Ϊ���������ӣ�Ϊ��Ҫ�IJ����г����췢չ�Ļ��ᡣ

�����ڴθ߶˰�����ˮ����Ŀǰ�������ϴ��ʡ���г��ݶ��С���������ŵ�������ڸ���������ռ䡣��2019�����������������ڹ�˾������ռ�����Ҳ��ȫ���θ߶�������������������˾��������ʵ�ڶ����ľ������������г��ݶ�����ͱ�����Ի�����С���ɳ����ٶȸ��ڹ�˾����ˮƽ��Ͷ�ʻر���Ҳ�Ƚ����룬δ���Dz�����DZ���г����������������ǹ�˾�����Ͼõ�����δ���ǹ�˾��ϸ���ھ�ĺ����г���

ͼƬ��Դ��ˮ����ҵ������PPT

��Դ���ƾ�Ϳѻ

��������: ˮ���� |