|

����4��25�գ�ӭ�ݹ���Ҳ������2019����ȱ����2020���һ���ȱ��棬2019��ҵ�������ȶ�����2020���һ����ҵ�������»�����������ӯ��״̬��

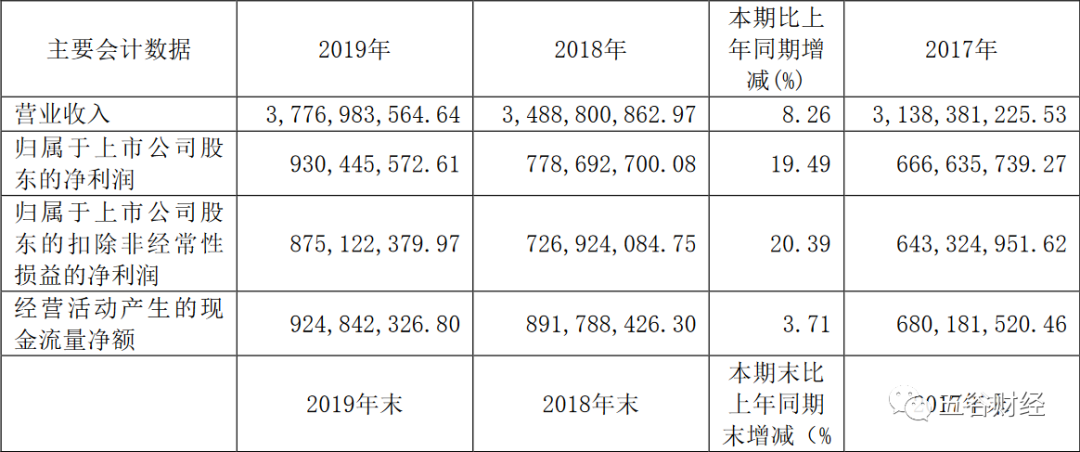

����������ʾ��2019�꣬ӭ�ݹ���ʵ��Ӫҵ����ӽ�37.77��Ԫ����ȥ��34.89��Ԫ��ȣ�������8%���ң����������й�˾�ɶ��ľ�����ԼΪ9.31��Ԫ�������2018��7.79��Ԫ��������20%���ҡ�

����ӭ�ݹ��Ʒ���ָ������˾����·�չ���������������չ�����ʵʩ“����ս��”����ǿƷ�ƽ��裬��г����֣���ʵ��������������������Ӫ����������ˮƽ��ʵ��ҵ���Ȳ�������

������Ϥ��ӭ�ݹ��ƴ��ն˽��衢�����ܿصȶ�汣�Ͻ����ǡ�����ӭ�ݵ��Ƚ���չ����ǿ���۸�ܿأ����������������������Ʒ�г�����������ʵ��Ʒ��ʵ�ִ�Ʒ��Ⱥ���ɴˣ�ӭ�ݹ��ƻ����γ����иߵ�Ϊ���죬�еͶ�����ģͻ�ƵIJ�Ʒ��չ��ϵ��

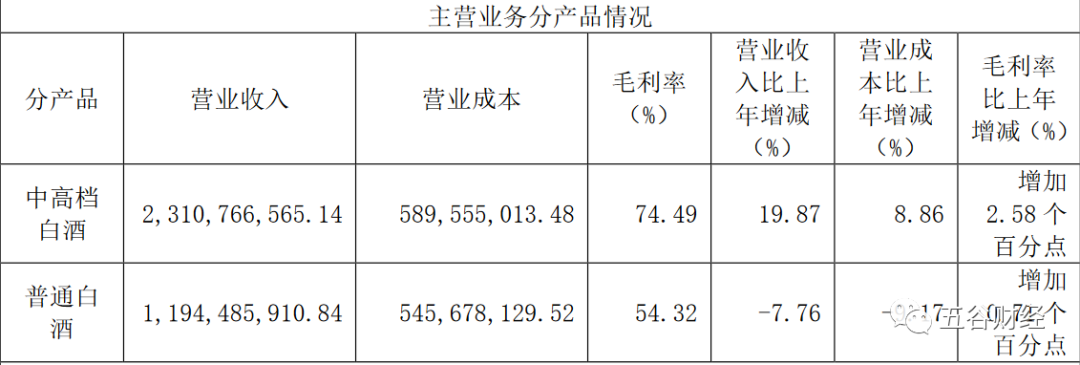

����������ʾ��2019�꣬ӭ�ݹ��������иߵ��ơ���ͨ�ƣ��ֱ���Ӫҵ����ԼΪ23.11�ں�11.95��Ԫ��ǰ��ͬ������20%���ң�����ͬ���»�8%���ң�ͬʱ�����ߵ�ë���ʶ�������֮�С�

�����Դˣ�ӭ�ݹ��Ʒ����ʾ���������ڣ���˾������Ʒ�ṹ����Ч�������ۼ۸��иߵ��������Ȳ�������ӭ�ݹ������Ż���Ʒ�ṹΪ���ߣ�ʵʩ��Ʒ�����������۽���̬����ϵ�в�Ʒ��������Դ�������г���չ��

�������˽⣬ӭ�ݹ����Ѿ������ɰ����г�ȫ�沼�ֵ���/�أ������г�ȫ�沼�ֵ��ؼ��У������������Ϸʡ��Ͼ����Ϻ����г�ս�Ե�λ��ʵ�ֶ���ϵ�в�Ʒ����������

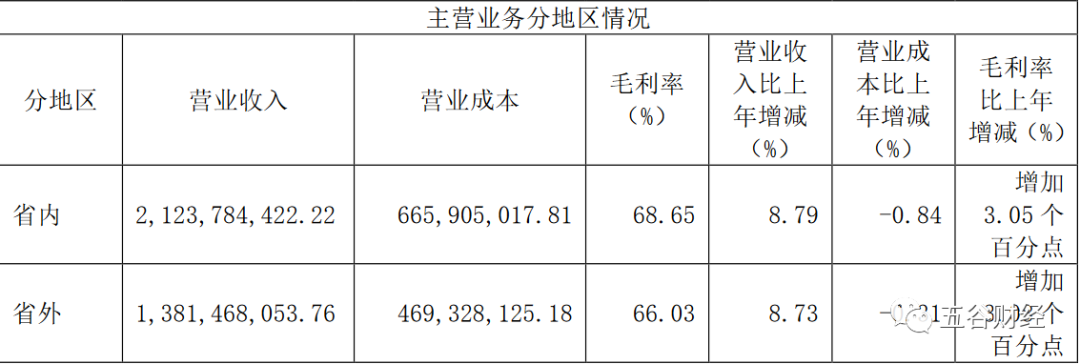

����������ʾ��2019�꣬ӭ�ݹ�������ʡ�ں�ʡ���Ӫҵ�������ԼΪ21.24�ں�13.82��Ԫ��ͬ����������9%���ң�ë���ʶ�������3���ٷֵ����ҡ�

��������Ȳƾ������Լ���һ�£�2019�꣬ӭ�ݹ�������ʡ�ں�ʡ���Ӫҵ����ռ�ȸ���61%��39%���ң���2018����ȣ�������ƽ��

����ӭ�ݹ��Ʒ���¶����˾������ա����ա��Ϻ��Ⱥ����г������̺Ϳ������������г����ƽ��������裬��ȷ�иߵ�����ͨ�Ƶ��������ģ��ٽ������³�����ȡ�ն˷���������Ż���Դ���ã���������������ģʽ������ֻ�Ӫ��ƽ̨����һ���ٽ�����ҵ��Ĺ��̹�������Ʒ��Դ���г�����ά���������Ӫ�����ݵ��ռ����ȶԡ����������� ��2ҳ [1] [2] ��һҳ ��������: ӭ�ݹ��� |