|

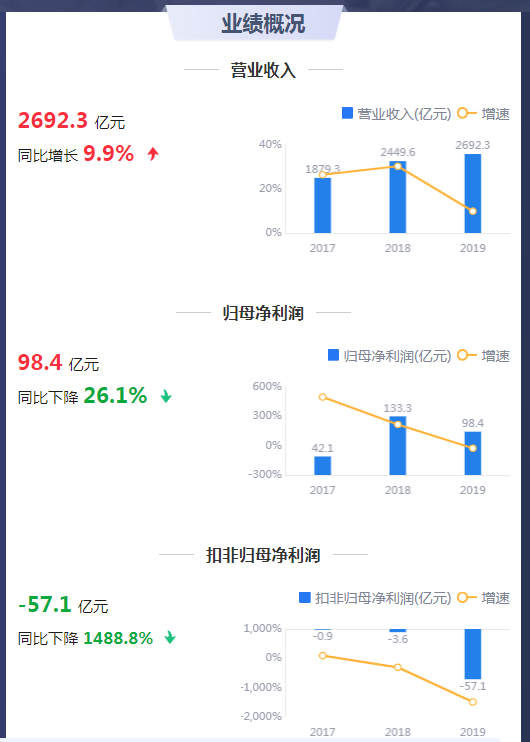

����4��18�գ�����������2019���걨��2019�꣬������ʵ��Ӫҵ����2692.3��Ԫ��ͬ������9.9%��2018��ͬ��Ϊ2449.6��Ԫ��ʵ�ֹ�ĸ������98.4��Ԫ��ͬ���½�26.1%��2018��ͬ��Ϊ133.3��Ԫ��ʵ�ֿ۷Ǻ��ĸ������-57.1��Ԫ��ͬ���½�1488.8%��

����Ӫ�վ����䶯���� �Ǿ���������ռ�ȴ�

�����������ڣ���������Ӫҵ����;�����䶯���Ʊ��롣Ӫҵ����ͬ������9.9%����ĸ������Ϳ۷Ǻ��ĸ������ֱ�ͬ���½�26.1%��1488.8%��

������ĸ�������½���ԭ������������������֧����������ë�������ʴ��һ����ǿ��2019������������֧��Ϊ407.14��Ԫ��ͬ������25%��2018��ͬ��Ϊ325.03��Ԫ������ռë���ı�����88%������104%��������100%����Σ���������������˰����֧����2018���13.03��Ԫ������52.75��Ԫ��ͬ������304.85%��

��������ֵ�ù�ע���ǣ�����������ʵ�ַǾ���������155.54��Ԫ��ռ��ĸ�������158%�����д����ӹ�˾������Ͷ������196.63��Ԫ��

������������ʾ���������ڹ�˾����С�ꡢ���������������ϲ�������Χ�������Ͷ-�����ִ�������������չ���ɽ�������� 5 ��������Ŀ���Լ� LAOX �������빫˾�ϲ�������Χ��ҵ������Ǿ������������ӡ�

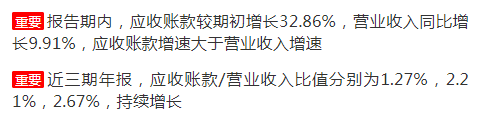

����Ӧ�����ٴ���Ӫ�� �ֽ����������

����ӥ��Ԥ����ʾ������������������Ӧ���˿������ֵ��2018���54.15��Ԫ������71.94��Ԫ��ͬ������32.86%�����ٴ���Ӫҵ���롣2017�굽2019�꣬Ӧ���˿Ӧ��Ʊ�ݷֱ�Ϊ24.08��Ԫ��66.81��Ԫ��118.55��Ԫ��

�����ֽ������棬���������ھ�Ӫ���ֽ���������Ϊ-178.65��Ԫ��2017���2018�꾭Ӫ���ֽ���������ֱ�Ϊ-66.05��Ԫ��-138.74��Ԫ����������Ϊ�����ֽ��ֽ�ȼ������徻����123.01��Ԫ��

��������֮�⣬Ͷ�ʻ�ֽ������д����ӹ�˾������Ӫҵ��λ�յ����ֽ�Ϊ-37.28��Ԫ��

������������ʾ������ 1-3 �����������ҵ��չѸ�٣�С��������ҵ�Ŵ����ģ���ӽϿ죬����ҵ������������ھ�Ӫ��������ֽ���������76.91 ��Ԫ���ϰ�������С������Լ���˾���ֻ������г��������Դ��� 2019 �꾭Ӫ��������������Ӱ���˾�Ӫ���ֽ����ı��֡�

��Դ�����˲ƾ�

��������: ������ |