����ǰ�ԣ�һ�������й�˾�ֽ���ţ��һ���Ǵ�ɶ������ʲ�ռ���ʲ���˳ɡ�ǢǢʳƷ��16���ʽ�Ͷ������֮�մ��⡣

����ǢǢʳƷ��Ҫ������һƷ������ѳ۳���20�꣬�����к�������ϳ�ʱ�������Ż���������ҵ��������ɫ�����ڣ�ǢǢʳƷ����һ����������ı�����2019��Ʊ�ʵ���������뾻��˫���ա�

����2019�꣬ǢǢʳƷʵ��Ӫ��48.37��Ԫ��ͬ������15.25%�������ڹ�˾�ɶ��ľ�����6.04��Ԫ��ͬ������39.44%���۳��Ǿ�������ľ�����4.82��Ԫ��ͬ������46.37%����Ҫָ�����ǣ�ӥ��Ԥ����ʾ����˾ҵ������˫�����������������ֽ������ֱ��롣

��Դ��2019���걨ӥ��Ԥ��

������˾�����ʽ�������Գ�ԣ������Ͷ�������ʽ�ߴ�16��Ԫ��ռ��˾���ʲ���һ�롣�����й�˾�γ������Աȵ��ǣ���ɶ���̩����ȴ���ѷɫ������걨�������ʲ���70��Ԫ��ռ���ʲ�84%������ȸ��̹�˾�Ʊ����̷��֣���˾���������������ʽ𱳺���Ͷ�ʻ�ֽ������ڽϴ���죬ͬʱ��˾�����ʽ���������ʵ���������к����Ĺ�˾��

����Ͷ�������ʽ�����Ͷ���ֽ�����������ƥ��ȴ���죬�Ƿ�����Υ�棿

����2019�걨�����ڣ���˾���ƷŴ��ʽ�ߴ�16.11��Ԫ�����н����Խ����ʲ�Ϊ11.70��Ԫ��ί�д���Ϊ4.41��Ԫ��ֵ�ù�ע���ǣ���˾���ܴ��ڽϴ��ģ�������ʽ𣬵�����Ͷ�ʻ��ص��ֽ����������ݴ��ڽϴ���졣

����������ع涨�����ڲ������ֽ��ֽ�ȼ�������Ʋ�Ʒ��Ͷ��ʱ����“Ͷ��֧�����ֽ�”��“֧����������Ͷ�ʻ�йص��ֽ�”���ջر�����Ϊ“�ջ�Ͷ�����յ����ֽ�”��“�յ�������Ͷ�ʻ�йص��ֽ�”��Ͷ���������Ϊ“ȡ��Ͷ�������յ����ֽ�”��

����2012����2019�꣬��˾�ջ�Ͷ���յ����ֽ����յ�������Ͷ�ʻ�йص��ֽ�֮�ͷֱ�Ϊ13.96��Ԫ��10.76��Ԫ��4.00��Ԫ��3.59��Ԫ��4.23��Ԫ��0.53��Ԫ��0.28��Ԫ��0.29��Ԫ��Ͷ��֧�����ֽ���֧��������Ͷ�ʻ�йص��ֽ�֮�ͷֱ�Ϊ12.70��Ԫ��10.42��Ԫ��3.04��Ԫ��4.38��Ԫ��0.23��Ԫ��3.30��Ԫ��2.60��Ԫ��0.75��Ԫ�������ݿ��Կ�������˾Ͷ��������ص��ֽ�������Խ��Խ�١�

����Ͷ����������ֽ���Խ��Խ�٣����ǹ�˾���ƶ��ȴ�����������롣

�������ݹ�˾����������ʹ�������ʽ����Ͷ�����Ƶ��鰸���Ĺ�����ʾ��2015�깫˾�����ʽ��Ȳ�����1��Ԫ��2016�겻����6��Ԫ��2017�겻����10��Ԫ��2018�겻����12��Ԫ��2019����������������16��Ԫ�����������ݿ��Կ�������˾�����ʽ��Ȳ���������ͬʱ����������ڣ��ʽ���Թ���ʹ�á�

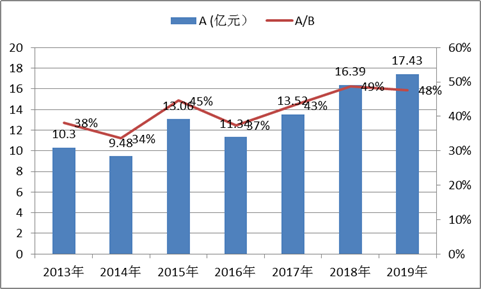

������˾���������ʲ��뽻���Խ����ʲ�֮���뾻�ʲ�֮�ȳ��������Ӵ����ƣ�������ҪΪ�����ʽ�2013����2019�꣬���������ʲ��뽻���Խ����ʲ�֮�ͷֱ�Ϊ10.3��Ԫ��9.48��Ԫ��13.06��Ԫ��11.34��Ԫ�� 13.52��Ԫ��16.39��Ԫ��17.43��Ԫ�����������ʲ��뽻���Խ����ʲ�֮���뵱�ھ��ʲ�֮�ȷֱ�Ϊ38%��34%��45%��37%��43%��49%��48%�������ݿ��Կ�������˾�����ʽ�������������ƣ�2019�걨����ĩռ���ʲ�֮�Ƚ���ɡ�

ע��A=���������ʽ�+�����Խ����ʲ���A/B=�����������ʽ�+�����Խ����ʲ���/���ʲ�

�������Ͽ��Կ�������˾�������ƶ�Ƚϴ���Ͷ�ʻ�ֽ��������в�δ��Ӧ��ƥ������ƶ�ȣ����ƶ�Ⱦ��ܳ�������������Ͷ��������ص��ֽ�������ȴ��Խ��٣�������������ʽ�ƥ��������Զ��

����Ϊ�γ������������Ƿ���������ʽ��ֽ���������¶�������ʽ��Զ�ת������أ�

�������ȣ�������¶����

����������ع涨��������ת�졢����������Ŀ���ֽ�������ֽ������������ֽ���������ʾ������һ����������ֽ����ܶ���ʾ���ӹ�˾������������˾�����Ƴ���3���»�6���£����������ܶ���¶��ʾ��ֵ��һ����ǣ���˾2019�������ֹ���ڵ����Ʋ�Ʒ�ۼƳ���39��Ԫ�����и��������ͳ���20��Ԫ��2019�꿪ʼͶ�������ʽ��ۼƳ���39��Ԫ�����и��������ͳ���25��Ԫ��

��Դ��2019��������ϸ���ֽ�ͼ

������Ҫָ�����ǣ�2020��2��13�գ������������ļ���ʽ������Ʋ�Ʒ�������ֽ������þ�������ռ�ܺ��������������2019�����ȱ����ֽ���������“Ͷ�ʻ�������ֽ�����”��Ŀ��“�ջ�Ͷ���յ����ֽ�”��“Ͷ��֧�����ֽ�”��Ŀ�ֱ��ټ�7.3��Ԫ��������ΪΥ�����������ҵ���Ʊ���й���2018��11 ����������1.4 ������2.1���Ĺ涨��

������Σ��ӹ�˾�ʽ�����Ƕȿ���

�������ݹ涨��������ں�Լ���Զ�ת��ģ���һ���������ֽ��������Ϸ�ӳ���������ҵ����ʵʩ�깺����ص���Ϊ�ģ���Ӧ�ֱ��յ���֧�����ֽ�ӳ��

����ǢǢʳƷ�ʲ��������ʽ���������������ƣ����Ƿ�˵��ǢǢʳƷ��Ͷ�����ƴ��ڶ����Զ�ת�������أ����ʽ��ڿع����Ƕȣ�����Ͷ����ص��ʽ𣬹�˾Ӧ����ǿͶ���ջغʹ��û����Ŀ��ƣ�������Ҫ����Ͷ�ʵ��ڵı����ջء�������ڳ��������Զ�ת�棬��˾�Ƿ���Ҫ��ǿ�ʽ�ȫ��أ����⣬��Ҫָ�����ǣ��Զ�ת���������Ҫ��ע�Ƿ�������Ʋ�Ʒ�������Ρ�

����ֵ��һ����ǣ�ͬ��ҵ������������ֻ�������н������ʽ����������Ͷ�ʻ�ֽ���������ƥ������֡�

��2ҳ [1] [2] ��һҳ

��������: ǢǢʳƷ