|

����3��31�գ�������ɭ���\���ɷ�����˾(300142.SZ���³�“��ɭ����”)���棬13�۷���������ǽ�������ѻ�ù���ҩƷ�ල������ǩ���ġ�������Ʒ��ǩ��֤��������˾Ԥ�ƣ��˴���ɭ����IJ�Ʒ����������DZ���г���������Ԫ��

��������һ�棬��ɭ����Ĺɶ��Ƕ���һ�ش������ƺ��������š�Χ���ŵ�һ��ɶ�ϯλ����˾ǰ����ɶ�ƵƵ���֣���������“��λ”֮����

����Ͷ�����ǰ�˼������⣬Ϊ�δ�ɶ�֮λ����������ɽ���־���Ҫ��������ʱ��

����Ӫ������������

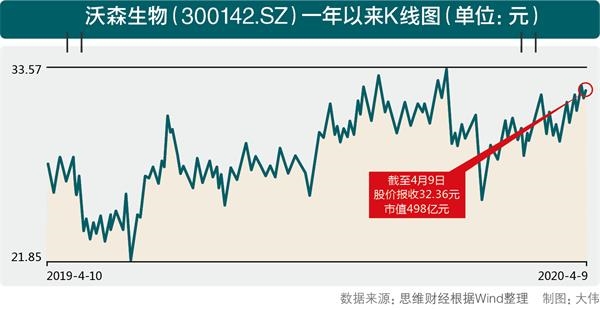

�������ܷ������������ջ���������ɭ�����ڶ����г��ϵı��ֲ�û�������䶯���ɼ�ʼ���ǻ���32Ԫ/�����£����䶯̬��ӯ���Ըߴ�350�����ϡ�

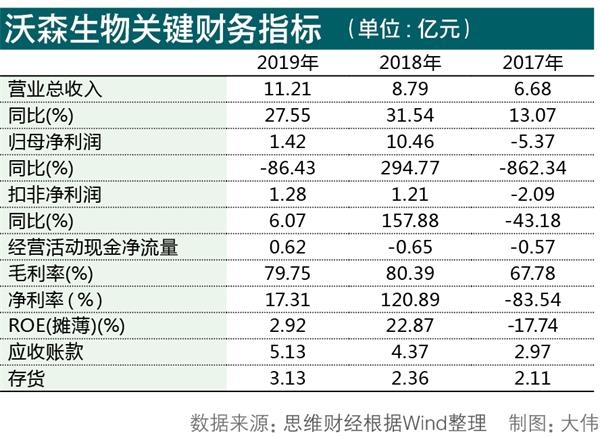

������ɭ�����ҵ����֧������˸ߵĹ�ֵô������ɭ��������������걨������2019�꣬��˾Ӫ��ͬ����27.55%��11.2��Ԫ����ĸ������ͬ���»�86.43%��1.42��Ԫ��������Ӫ����������������ĸ��������»���������걨�Ƿ�����ʵ��ӳ��˾��ʵ��Ӫ�����Ŀǰ����δ��֮�ա�

����4��2�գ��������ɭ�����·����걨��ѯ�����Թ�˾��Ӫ�յȷ������11���������ɡ�2019�꣬��˾�����Ʒ������������ǩ�����䶯���Ʋ���ϴ���Hib����Ԥ�����������ͬ������13.38%������ǩ�����½�21%��

������˿�������ɭ����ȥ���ƺ��������˲��ִ��������ʵ�ǣ�2019�������ǰһ��������0.8��Ԫ��������Ҫ��˾˵�������仯�ĺ����ԣ��Լ���������������Ƿ��ֵȡ�

����ͬ�����ε����ڣ���˾������ҵ����ë�����½�45���ٷֵ��ǰ���£�����ͬ����51%��

������������������ǣ�2019�꣬��˾Ӧ���˿�ͬ����11.58%��5.84��Ԫ������������������½���4.4���ٷֵ㣬����Ϊ2��3���Ӧ���˿��������ռ���½���Լ5���ٷֵ㡣

����Ϊ�λ��������仯�أ�������������ϵ����������Ĵ𰸽�������ˮ�档

����������ѯ������ɭ���������ڽ����̽����Ѿ��ﵽ100%��ȴδת��̶��ʲ����ӹ�˾�Ϻ�����2019�������4732.5��Ԫ�����ù�˾3365.76��Ԫ������ȴδ�����ֵ����

����2019�꣬��˾�з��ʱ����ߴ�74.9%��������Ҫ��˾�ش𣬿���֧����������Ŀ�ʱ����������2596��Ԫ�������з������ʱ����Ƿ������ع涨��

��������֮�⣬��ѯ�����Թ�˾�������������ѯ������Թ�˾Ԥ���������������ɣ�Ҫ����ش�Ӧ���Ƿ�Ϊ���������Լ���˾Ϊ�������������ʽ�ȡ�

�����ɶ�Ƶ������

������������ɲ��ǿ�Ѩ���硣

������ɭ����4��8�չ��棬�б����ּ���һ���ж�����ͩ9�Ż����ڴ�ǰ5�����¼�����1691.18��ɡ�

����3��13�չ�˾����ƣ��ɶ������Լ���һ���ж��˻ƾ����ڸ����ʽ���������ֲ�����2306.16��ɣ����ֺ���ֹɱ������½���4.15%���������ֽ������6.94��Ԫ��

�������μ�����ɺ�������Ϊ��һ���µĵ�һ��ɶ�“����”������������ʡ��ҵͶ�ʿعɼ����������ι�˾���ٴα������ϴ�ɶ�֮λ���̶��������ڣ���˾��һ�ɶ��ѷ������α仯�� ��2ҳ [1] [2] ��һҳ ��������: ��ɭ���� |