|

���������꣬ҽ�Ľ��̲������룬������ҩƷ������������ҽ��Ŀ¼������“4+7”�����ɹ���ҽ���ط����ڵĶ����������ʩ�У���ʹ��ҵ���ٵ�����

����һ����ȷ�������ǣ�δ��ҽҩ��ҵ�ľ������������ں��ļ�����ȭͷ��Ʒ���ϣ�Ʒ�ơ�Ӫ���������ܹ��������൱���ޡ�

������˾�����ϵ�в�Ʒ������ר�������DZ���Ʒ�֣��ھ����ս����ҵ��й�ҽҩ�г������ܳ����

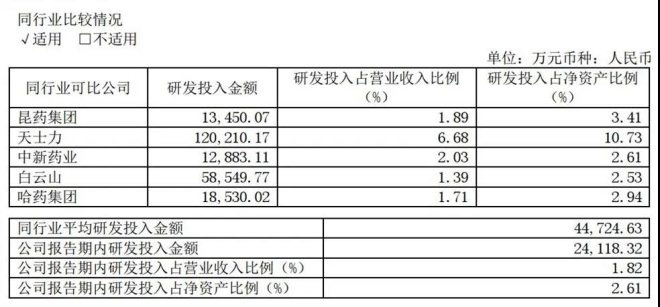

����2019�꣬��˾�з�Ͷ��2.41��Ԫ��ռ����Ӫҵ�����1.82%��������ҵ�ɱȹ�˾������ˮƽ��

�������������Ѿ��ǹ�˾��ʶ��Σ���Ӵ��з�Ͷ��Ľ���ˡ�2016��-2018�꣬��˾�з�Ͷ��ֱ�Ϊ2.02��Ԫ��2.19��Ԫ��2.34��Ԫ��ռ����Ӫҵ����ı��ʷֱ�Ϊ1.67%��1.64%��1.65%��

����ҩ����ӪЧ���»�

����ͬ���õ���һ����Ҫҵ���Ϊ֪����ͬ����ҩ�ꡣ

��������2019��ף�ͬ������ҵ��������ҩ��ﵽ852�ң���������46�ң��ر�2�ң�����44�ң�����������2018����64�ҡ�

�������У���˾�����ܲ����ڵػ����������ĵش�����Ʒ�Ƽ���˾�Ļ�Ӱ������ǿ����������14������ҩ������״ﵽ372��;������������12�ң��ﵽ195��;������������9�ң���״ﵽ102��;������ɢ��ȫ�����ء�

���������ŵ������������࣬����˾ҽҩ��ҵ����ҵ��Ҳ�������»������꣬ҽҩ��ҵ���Ӫҵ����75.21��Ԫ��ͬ���½�0.52%������ë��������������ͬ������1.24���ٷֵ���31.50%��

����Ŀǰ���й��г��Ĵ�����ҩ�����ϰ��ա�һ���á�����֡����ҩ���������ŵ��ҵ������ͬ���ã�Ҳ����������г�——һ���óư����ϣ�������زֻ��ϣ��ϰ��պ����ҩ���̱���ӻ��С����������г����ĸ���������ǧ������ҩ�����ѡ����֮�£�ͬ���õ��ŵ��ɢ�����Ƶ�������

�������ң��������ϰ��ա�һ���á����ҩ�����ң���Լ��ͬ���г����������Ƿ���ͬ���õĺ����г����������Ӧ�úܿ�ͻ��з�Ӧ��

���������֮�µ�ͬ���ã�2019���������Ʊ���ϣ�ϣ�������Ƶ����»��Ķ���ŵ���ơ�

��������Դ�� �������� �������� ��2ҳ ��һҳ [1] [2] ��������: ͬ���� |