ЁЁЁЁБпНчгыЕаШЫ

ЁЁЁЁШчЙћНЋУРЭХЕФвЕЮёНјааВ№НтЃЌЮвУЧОЭФмжЊЕРЃЌЫќЮЊЪВУДЭЛШЛгРДДКЬьЃЌЫќЕФБпНчКЭЕаШЫгждкФФРяЁЃ

УРЭХЁЂОЉЖЋЁЂЭјвзЪажЕЖдБШЭМ

Ъ§ОнРДдДгкЖЋЗНВЦИЛChoiceЪ§Он

ЁЁЁЁ2019ФъГѕЃЌУРЭХЁЂОЉЖЋЁЂЭјвзЕФЪажЕЯрЕБЁЃШчНёЃЌУРЭХвбОГЌдНОЉЖЋКЭЭјвзЁЃ

ЁЁЁЁКСЮовЩЮЪЃЌЪБжСНёШеУРЭХвРШЛЪЧвЛМввдЭтТєЮЊжїгЊвЕЮёЕФЙЋЫОЃЌетЪЧЫќЕФЩњУќЯпЁЃ

ЁЁЁЁДгGMVЙЙГЩРДПДЃЌ2019ФъЃЌВЭвћЭтТєЁЂЕНЕъКЭОЦТУЁЂаТвЕЮёЕФБШжиЗжБ№ЮЊ58%ЁЂ33%ЁЂ10%ЁЃДгЪеШыЙЙГЩРДПДЃЌетШ§ЯювЕЮёЕФБШжиЗжБ№ЮЊ56%ЁЂ23%ЁЂ21%ЁЃЭтТєвЕЮёЮЊУРЭХЙБЯзСЫГЌЙ§вЛАыЕФGMVКЭгЊЪеЃЌЪЧУРЭХЕФжїгЊвЕЮёЁЃ

ЁЁЁЁдкЭтТєЪаГЁЃЌУРЭХЕФЕаШЫжЛЪЃЯТЖіСЫУДЁЃОнTrustdataЗЂВМЕФЁЖ2019ФъQ3жаЙњЭтТєаавЕЗЂеЙЗжЮіБЈИцЁЗЃЌ2019ФъQ3ЃЌУРЭХЭтТєНЛвзЖюеМБШДяЕН65.8%ЃЌУРЭХСьЯШЖіСЫУДЁЃ

ЁЁЁЁЕЋЖіСЫУДе§дкМгЫйИЯРДЁЃвпЧщЧАЯІЃЌЖіСЫУДФкВПНјааИпВуЕїећЃЌТьвЯН№ЗўCEOКњЯўУїМцШЮАЂРяБОЕиЩњЛюЗўЮёЙЋЫОЃЈЖіСЫУД+ПкБЎЃЉЖЪТГЄЁЃетБЛвЕФкЪгЮЊАЂРяДђЭЈЖіСЫУДКЭжЇИЖБІФкВПзЪдДЃЌКЯСІЖдПЙУРЭХЕФаХКХЁЃ3дТ11ШеЃЌжЇИЖБІгРДДДСЂ15ФъРДзюживЊЕФвЛДЮИФАцЃЌЪзвГгІгУжааФЮЛжУжиХХЃЌЭтТєЮЛСаЕквЛЁЃ

ЁЁЁЁЫЋЗНдкгУЛЇКЭЩЬМвВуУцЕФељЖсЛЙдкМЬајЁЃ

ЁЁЁЁУРЭХдк2019ФъМЬајДѓСІЯђЯТГСЪаГЁРЉеХЁЃУРЭХдкВЦБЈжаХћТЖЃЌ2019ФъЃЌЕЭЯпГЧЪаШдШЛЪЧЦфгУЛЇдіГЄЕФжївЊЧ§ЖЏСІЃЌЦфжаДѓВПЗжаТгУЛЇРДздШ§ЯпМАвдЯТГЧЪаЁЃ

ЁЁЁЁЮЊСЫЬсИпБфЯжТЪЁЃУРЭХдк2019ФъЭЦГіЭтТєЛсдБжЦЃЌдіЧПгУЛЇЯТЕЅеГадЁЃдчВЭЁЂЯТЮчВшЁЂвЙЯќЕШЗЧИпЗхЪБЖЮЃЌвВПЊЪМБЛУРЭХЭтТєИВИЧЁЃ

ЁЁЁЁЛюдОдкУРЭХЭтТєЦНЬЈЩЯЕФ399ЭђЦяЪжЃЌЪЧУРЭХзюДѓЕФГЩБОЯюЃЌШчНёШДПЊЪМГЩЮЊжаЙњЭтТєЩњЬЌРяБиВЛПЩЩйЕФвЛЛЗЁЃ2019ФъЃЌУРЭХЯђЦяЪжжЇИЖСЫ410вкдЊЁЃДг2015ФъжСНёЃЌУРЭХКЯМЦжЇИЖЦяЪжЕФЗбгУЪЧ953вкдЊЃЌМИКѕПьИЯЩЯУРЭХ2019ФъећФъЕФгЊЪеЁЃ

ЁЁЁЁЕНЕъКЭОЦТУЃЌЪЧУРЭХзюзЌЧЎЕФвЕЮёЃЌЫфШЛЙцФЃВЛМАЭтТєЃЌЕЋПеМфОоДѓЁЃ

ЁЁЁЁетЯювЕЮёЕФУЋРћТЪИпДя89%ЃЌдЖдЖИпгкЭтТєКЭаТвЕЮёЁЃФПЧАЃЌЫќЖдУРЭХгЊЪеЕФЙБЯзТЪНіДЮгкЭтТєЁЃ

ЁЁЁЁУРЭХОЦТУЕФсШЦ№ЃЌЪЙЫќГЩЮЊаЏГЬЕФгаСІЬєеНепЁЃ2019ФъЃЌУРЭХЕНЕъКЭОЦТУЕФЪеШыЮЊ223вкдЊЃЌаЏГЬОЦЕъдЄЖЉЪеШыЮЊ135вкдЊЁЃУРЭХЕФдіЫйЪЧ41%ЃЌаЏГЬЪЧ21%ЁЃ

ЁЁЁЁаТвЕЮёДњБэзХУРЭХЕФБпНчКЭЮДРДЯыЯѓПеМфЁЃ

ЁЁЁЁдкаТвЕЮёЕФВМОжЩЯЃЌУРЭХгаЙВЯэЕЅГЕЁЂЭјдМГЕЁЂУРЭХТђВЫЁЂУРЭХЩСЙКЕШЁЃ2019ФъЃЌУРЭХгУШЋаТЕФУРЭХЕЅГЕЃЌЬцЛЛСЫОЩЕФФІАнЕЅГЕЃЌНЋГЕЩэЫЂГЩЭГвЛЕФУРЭХЛЦЃЌгУЛЇБиаыЭЈЙ§УРЭХAppВХФмНтЫјЁЃдкетбљЕФВпТдЯТЃЌФІАнЕЅГЕГЩЮЊУРЭХЕФв§СїЙЄОпЃЌвдМАЮоЪ§ИівЦЖЏЕФЙуИцЮЛЁЃЖјдквдЩеЧЎжјГЦЕФЭјдМГЕСьгђЃЌУРЭХдк2019ФъЭЦГіОлКЯФЃЪНЃЌДгЖјПижЦСЫОгЊПїЫ№ЁЃдкетСНИідјОЕФЗчПкаавЕЃЌУРЭХЕФЕаШЫЃЌЯждкБфГЩСЫЙўЊКЭЕЮЕЮЁЃ

ЁЁЁЁдкетаЉБЫДЫПДЫЦВЛЯрЙиЁЂЪЕдђЯрЙиЕФСьгђЃЌУРЭХвЛДЮДЮДђАмЫќЕФЖдЪжЃЌДгЖјГЩЮЊжаЙњЕкШ§ДѓЛЅСЊЭјЩЯЪаЙЋЫОЁЃ

ЁЁЁЁПчВЛНјЕФ“ЧЇвк”ЙиПк

ЁЁЁЁетБОРДЪЧвЛИіМЋОпДњБэадЕФЩ§МЖДђЙжЗЖБОЁЃАДееДЫЧАЕФЫйЖШЃЌУРЭХКмгаПЩФмдк2020ФъЃЌЪЕЯжСНИі“ЧЇвк”ЃЌГЩЮЊАЂРяКЭЬкбЖжЎЭтЕФЕкШ§МЋЁЃ

ЁЁЁЁЕЋвпЧщШУЧщПіЗЂЩњСЫБфЛЏЁЃ

ЁЁЁЁУРЭХзюКЫаФЕФСНДѓПщвЕЮё——ВЭвћЭтТєКЭОЦТУЃЌе§ЪЧзюЯШЪмЕНетДЮвпЧщГхЛїЕФСьгђЁЃ

ЁЁЁЁзїЮЊСДНгашЧѓЖЫКЭЙЉгІЖЫЕФЦНЬЈЗНЃЌУРЭХвЛЪжгУЛЇЃЌвЛЪжЩЬЛЇЃЌБОжЪЩЯзіЕФЪЧЗўЮёаЭЕчЩЬЕФЩњвтЁЃ

ЁЁЁЁвдВЭвћЮЊР§ЃЌвпЧщжЎЯТЃЌгУЛЇЕФашЧѓМѕЩйЃЌЩЬМвЕФОгЊбЙСІдіМгЃЌЫфШЛВПЗжЩЬЛЇзЊаЭЯпЩЯЃЌЕЋЪаГЁећЬхашЧѓМѕЩйЃЌжеОПЛсВЈМАЦНЬЈЗНЁЃдкОЦТУаавЕЃЌШЫУЧЕФГіааТЪДѓЗљЫѕМѕЃЌОЦЕъдЄЖЉСПШёМѕЃЌОАЧјУХЦБдЄЖЉМѕЩйЃЌетЖМЛсжБНггАЯьУРЭХЕФЪеШыФЃаЭЁЃ

ЁЁЁЁУРЭХМФгшКёЭћЁЂБЛЪгЮЊЯТвЛДњБОЕиЩњЛюЗўЮёеНГЁжааФЕФЩЬМвЖЫЗўЮёЃЌМДЮЊЦНЬЈЩЬМвЬсЙЉЪ§зжЛЏгЊЯњЗўЮёЁЂЪеШЁдкЯпгЊЯњЗбЕФЗўЮёЃЌЭЌбљУцСйжиДѓЬєеНЁЃШчЙћЫцзХвпЧщЕФГжајЃЌЩЬМвОгЊашвЊИќГЄЕФЪБМфЛжИДе§ГЃЫЎЦНЃЌФЧУДУРЭХЮДРДМИИіМОЖШЕФОгЊвЕМЈвВЛсЪмЕНВЛРћгАЯьЁЃ

впЧщЦкМфОоЭЗЙЋЫОЙЩМлЕјЗљ

ЃЈ1дТ21ШежС3дТ30ШеЃЉ

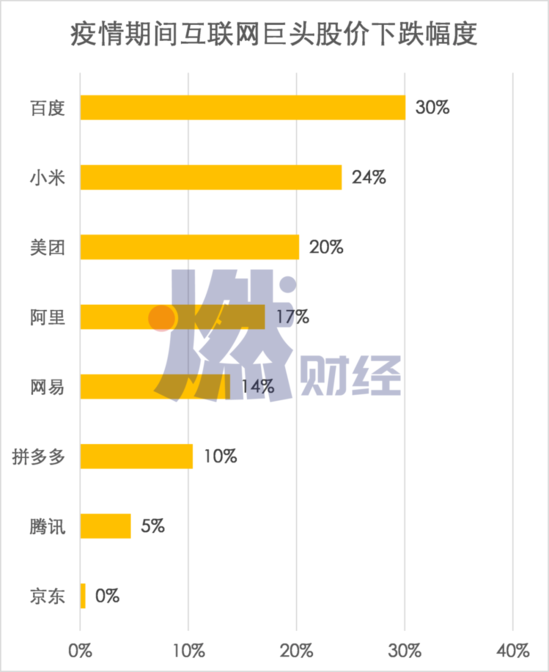

ЁЁЁЁДгЭМжаПЩвдПДЕНЃЌЪмвпЧщгАЯьЃЌДг1дТ21ШеПЊЪМжСНёЃЌУРЭХЙЩМлЕјШЅСЫ20%ЃЌЕјЗљвЊДѓгкОЉЖЋЁЂЬкбЖЁЂЦДЖрЖрЁЂЭјвзЁЂАЂРяЁЃ

ЁЁЁЁУРЭХдк2019ФъВЦБЈжаЫЕЃК“гЩгквпЧщЕФгАЯьЃЌЮвУЧЙРМЦ2020ФъЕквЛМОЖШЪеШыНЋЛсТМЕУЭЌБШИКжЕдіГЄМАОгЊПїЫ№ЁЃ”

ЁЁЁЁетвтЮЖзХЃЌУРЭХЙ§ШЅвЛФъППВЛЖЯЬсИпБфЯжТЪЁЂбЙЫѕГЩБОЖјЪЕЯжЕФМОЖШгЏРћЃЌНЋБЛдйДЮЧаЖЯЃЌжиаТЯнШыМОЖШПїЫ№ЕФФрегЁЃ

ЁЁЁЁЮвУЧПЩвдЫувЛБЪеЫЃЌ2019ФъQ1ЃЌУРЭХЪеШы192вкдЊЁЃШчЙћАДееВЦБЈЕФдЄХаЃЌ2020ФъQ1ГіЯжИКдіГЄЃЌФЧУДQ1ЕФЪеШыНЋЕЭгк192вкдЊЁЃвЊжЊЕРЃЌ2019ФъQ4ЃЌУРЭХЕФЪеШыЪЧ282вкдЊЁЃетвВОЭвтЮЖзХЃЌ2020ФъQ1ЃЌУРЭХЕФЪеШыНЋжСЩйЛЗБШМѕЩй90вкдЊЁЃ

ЁЁЁЁЫљвдУРЭХФмЗёдк2020ФъгЊЪеЭЛЦЦЧЇвкЃЌжЛФмППКѓШ§ИіМОЖШЃЌЖјЧвБиаыЪЕЯжНЯДѓЗљЖШЕФе§ЯђдіГЄЁЃ

ЁЁЁЁФПЧАжаЙњЩЯЪаЕФЛЅСЊЭјЙЋЫОжаЃЌФъгЊЪеЙ§ЧЇвкЕФЙЋЫОжЛгаШ§Мв——АЂРяЁЂЬкбЖЁЂАйЖШЁЃШчЙћУРЭХФмТЪЯШЪЕЯж1000вкдЊгЊЪеЃЌФЧНЋГЩЮЊBATжЎКѓЕкЫФМвгЊЪеЙ§ЧЇвкЕФЙЋЫОЁЃ

ЁЁЁЁдкЪажЕЩЯЃЌ1000вкУРН№ЪЧвЛИіУХМїЁЃФПЧАЃЌжаЙњжЛгаАЂРяКЭЬкбЖСНМвЩЯЪаЙЋЫОЃЌЪажЕГЌЙ§ЧЇвкУРН№ЁЃДЫЧАзюНгНќетИіФПБъЕФЙЋЫОЪЧАйЖШЃЌ2017ФъТНЦцМгШыАйЖШКѓЃЌАйЖШЕФЙЩМлвЛТЗЩЯеЧЃЌдк2018ФъвЛЖШБЦНќ1000вкУРН№ЃЌДяЕНРњЪЗзюИпЕуЁЃЕЋЫцзХТНЦцГізпЃЌАйЖШЙЩМлЛиТфЃЌДгДЫдйвВУЛгаЪЕСІГхЛїЧЇвкУРН№ЪажЕЁЃ

ЁЁЁЁФГжжвтвхЩЯЃЌетЪЧУРЭХЕФЛњЛсЁЃАДееУРЭХДЫЧАЕФЗЂеЙЬЌЪЦЃЌНЋКмгаПЩФмдк2020ФъЭЛЦЦЧЇвкУРН№ЪажЕЁЃЕЋЯждкПДРДЃЌвпЧщЪЧзюДѓЕФВЛШЗЖЈвђЫиЁЃ

ЁЁЁЁЖдгкжаЙњЕФЛЅСЊЭјЖјбдЃЌУРЭХЪЧвЛИіЬєеНепЁЃЫќЬєеНЕФЃЌВЛНіЪЧЧЇвкгЊЪеЁЂЧЇвкУРН№ЪажЕЃЌЛЙгаBATЕФЕиЮЛКЭИёОжЁЃОЩЕФЪЦСІЛсЫЅТфЃЌаТЕФСІСПЛссШЦ№ЁЃОЭЯёШЫРржеНЋЛсеНЪЄВЁЖОвЛбљЃЌаТЕФЛЅСЊЭјИёОжЃЌжеОПЛсЕНРДЁЃ

ЁЁЁЁРДдД: ШМВЦО РшУї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: УРЭХ