|

���ԣ�Ȥͷ���Ʊ�

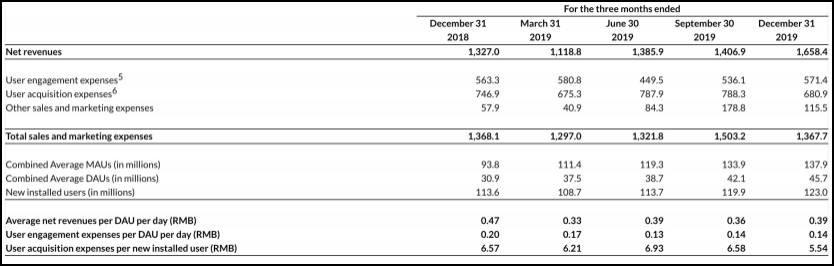

����������˵��Ҳ�ڲƱ������еõ���һ����֧�ţ���ȥ2��Ȥͷ��ÿ�����ȵĻ���������ȶ���1�����ϣ���DAU�ļ�������ƽ��ȴֻ��450���ټ���ÿ��DAU�ϵ͵Ĺ�����루0.3-0.5Ԫ���ٶ�2018��ÿ��DAU�Ĺ������ԼΪ1.9Ԫ���ͽϸߵ�ֱ���ֽ���֧����0.1-0.2Ԫ����Ҳ�Ͳ��ѽ���Ϊ��Ȥͷ��ά���ڽϸߵĿ���ˮƽ��

�����Դˣ�Ȥͷ��������ʱ��ƾ���ʾ��������Ϊȥ������ƶ����������������ı����£�Ȥͷ�������ݲ�����“����Q4�ۺ�ƽ���ջ�Ծ�û��ﵽ4570��ͬ������47.8%��Q4�ۺ�ƽ���»�Ծ�û��ﵽ1.38�ڣ�ͬ������46.9%���ջ�»���Ȼʵ���˽ϸ�������”

����Ȥͷ�����滹�ƣ�“����QM��ע��QuestMobile���ı��棬2019���й��ƶ��������»�Ծ�û���ģ��11.35�ڣ��û�����������������������һ�������Ĵ��£����ǵ��û����ݻ�����Ȼʵ����������ͬ�ȱ����ų�40%�����١�”

���������Է���

������������2020�������Ͼ����ʱ���������ʼ���˵��ģ�Ȥͷ����“�ӵ���”�ﻹʣ�¶��ٵ�ҩ��

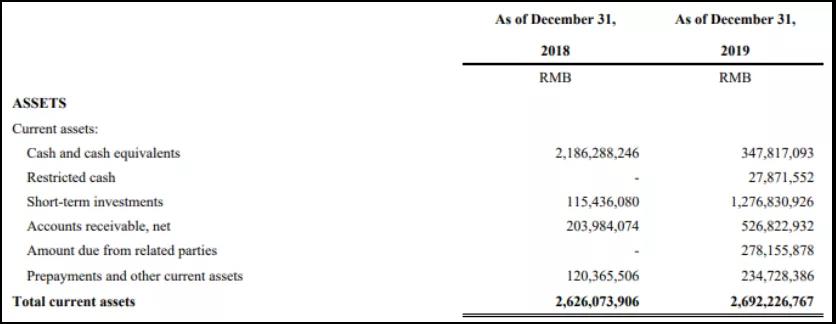

�������ݲƱ�������2019��12��31�գ�Ȥͷ�������ϵĻ����ʽ�Ϊ3.5��Ԫ������2018��ͬ�ڣ�21.9��Ԫ����1/6��������ծȴ��2018���11.1��Ԫ������18.8��Ԫ���������ʣ������ʲ�/������ծ��Ҳ��2018���2.36����1.43�����ڱ���Ϊ��ҵ���ڳ�ծ������Ϊ�����ķ�ˮ��——1.5��

���ԣ�Ȥͷ���Ʊ�

����Ȥͷ�������ʲ��ĸ�����Ŀ�У�����Ͷ�ʴ�2018���1.2��������12.8�ڡ�ȥ����ף����ջ���Wolfpack Reaserch���������Ȥͷ�������ձ����У����ɺ���������ĩ������“����Ͷ��”��3Q19��ĩ��ֵΪ15.95��Ԫ������ʵ�ԣ���Ϊ���ǹ�����Դ�������������Բ����һ�����Ρ�

�����Դˣ�Ȥͷ���ظ�ʱ��ƾ��ƣ�����Ͷ�ʵ���Ҫ��������ж��ڴ���˾�������������գ�“ 2019��ĩ���������ʴ��ڷdz�������ˮƽ���������Ͷ��һ�����ǹ�˾����ʽ�ʹ��Ч�ʡ����ӹ�˾��Ϣ�������Ҫ����һ����Ҳ�Ǵֹ�˾�����IJ�����”

��������һ˵���������顣һ�����й�˾������Ա����ʱ��ƾ����ӻ�ƿ�Ŀ�ķ������������ж��ڴ������ڻ����ʽ��µ����������ʽ��Ŀ������ʱһ������ڻ����ʽ�ֻ���������ư����ṹ�Դ������ڽ����Խ����ʲ���

�������⣬����2019��Ӫ��ͬ��������25.5�ڣ�Ȥͷ����Ӧ���˿�ͷ��Ҳ��2018�����2��������8�ڣ����а���2.8�ڹ�������Ӧ�տ�������û�Ⱥ����Ҫ�����³��г���Ȥͷ����˵������������������۽��³��г��Ĵ�ҵ��˾�Լ���С��ҵ����������Щ��ҵ���ֽ����������ӳԽ���

�������ڼ�����Ӧ���˿�ͷ��ͻ��˷��գ�Ȥͷ�������ʾ��Ӧ���˿���������Ϊ����Ȥͷ��������ڼ�ֵ�����ԣ�ƽ̨��Ʒ�ƹ��������Ҳ�нϴ�����������������KA�����Գ�һЩ��“�����ǵ�Ӧ���˿�������ڷdz�������������ҵ����ˮƽ��”

����һ����ԣ������ȫ���ҵ���ij���£���С��ҵ�ʽ����ձ��ѹ�������ٹ��ȵ��·DZ����Ͷ�롣�����������������ֽ�“����”��Ȥͷ����˵���Ƿ���ڷ�ĸ�����룩���١����ӣ��ɱ��������������Ӷ�����2020������һ�������������

�����Դˣ�Ȥͷ������ظ�ʱ��ƾ��ƣ�“������2020��1���ȹ�˾����Ӫ�Ͳ������ʱ����˾�������ۺϿ������¹ڷ������鱬����DZ��Ӱ�죬��������ں�۾��á������������ҵ����˾�Ŀ��ܴ�����Ӱ�죬�����г��Ķ���ƣ�������ɱ����Ӱ�쵽��ҵ��ÿһ�ҹ�˾��”

������Ȥͷ������ͬʱ��ʾ��“�ӳ�Զ��������˾�����ǵ�Ч�������Ʒӵ�����ģ�Ч�������Խ�������ø��������г��ݶ���Ԥ�㣬Ȥͷ����������������һ�ṹ�����ƣ��⽫��һ����ǿ�����ڹ���г��ľ�����λ��”����Դ������ʱ��ƾ� ŷ���磩 ��2ҳ ��һҳ [1] [2] ��������: Ȥͷ�� |