|

自2015年,神州租车的市值从520亿港元峰值,波动跌至不足百亿港元。

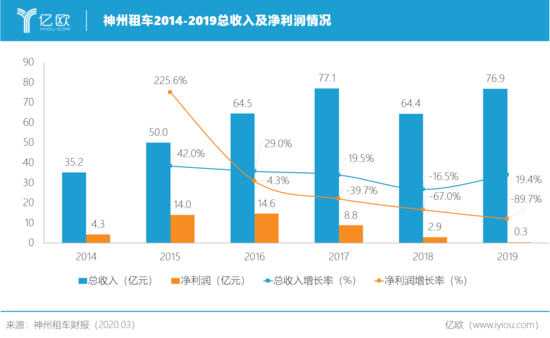

3月17日,神州租车(HK.0699)发布2019年度业绩公告。公告显示,神州租车2019年的营业收入全年总收入为76.9亿元,较去年同期增长19.4%;净利润为0.3亿元,同比缩减89.3%。早在财报公布前一个月,神州租车便发布了2019全年净利润预计跌幅超80%的盈利预警。

神州租车之所以净利润大跌,公司将主要原因归结于二手汽车销售市场疲弱、折旧成本及要约成本大幅增加、股份补偿开支增加、旅游城市竞争加剧导致的租赁收入低于预期等。

实际上,“神州系”公司内在关联交易密切,一荣俱荣一损俱损,神州租车也一定程度上受兄弟公司如神州优车等的业务萎缩所拖累。

财报披露,其租赁收入55.6亿元,同比增长4.1%,其中核心业务汽车租赁收入49.2亿元,同比增长9.6%。自由现金流流入人民币15.2亿元,同比增长255.8%。而租赁业务毛利率34.1%,去年同期这个数字为39.8%。

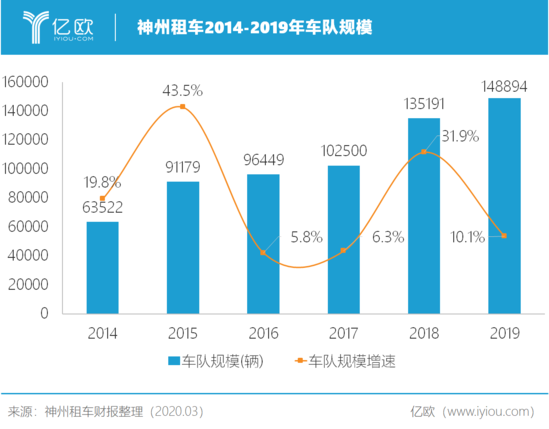

在车队运营方面,在报告期内神州租车车队总规模为14.9万辆,去年同期为13.5万辆。其中平均每日汽车租赁车队规模11.2万辆,同比增加21.6%。为应对重点旅游城市需求疲软,神州租车采取了更具竞争力的定价策略,受此影响,2019年年度平均日租金同比下降3.7%至210元。

单车日均收入减少是运营层面的突出问题。2018年共享出行领域群雄并起,挤占神州租车原有市场份额,神州租车便祭出“打价格战”之下策,以稳定市场份额,代价便是单车日均收入在下滑的路上刹不住车。

为了刺激业务增长,神州租车将在2020年第二季度推出全新会员体系,并在2019年智能助手系统(测试版)的基础上优化智能应用程序,推出智能助手系统增强版,以进一步提升运营效率和用户体验。

2019年,神州租车经调整EBITDA(息税折旧及摊销前利润)同比增加6.4%至34.6亿元,经调整EBITDA同比增加1.4个百分点至62.3%。神州租车表示,这两项衡量客观衡量绩效水平的数据创历史新高,意味着主营业务产生现金流的能力有所提升。

现金流决定公司短期生存状态,体现短期偿债和抗风险能力。从现金流量看,2019年神州租车经营活动所用现金流量净额为167.6万元,而2018年同期经营活动所用的现金流量净额为-79.3万元,现金流状况较上年有所改善。

然而,公司仍面临着较大偿债压力,负债黑洞持续扩大。2019年公司负债总额为165.4亿元,而2018年和2017年的负债总额分别为142.3亿元及127.7亿元。

与此同时,神州租车在2019年共出售二手车29203辆,二手车销售收入21.3亿元。其中第四季度处置超过12000辆汽车,创历史季度最高销售记录,二手车成本售价比为102.7%,保持在5%的合理浮动范围内。此外,神州租车在2018年及2017年出售二手车数量分别为12596辆和36912辆。

对此,神州租车透露,在具有挑战性的当下,公司已经停止购买新车以保持安全的现金水平,将继续出售更多二手车以补充流动性。

对于未来业务发展,神州租车方面表示将持续推进业务的移动化和智能化。本报告期内,自助取还车订单总量比率增至88%,较去年同期上升26个百分点,基本完成全自助化服务。同时,94%的订单通过APP等移动端完成,可见运营效率进一步提升。

面对新冠肺炎疫情,神州租车采取了一系列措施应对,包括推广无接触用车、优惠长租方案等刺激业务增长等。同时,神州租车投入人力物力积极参与抗疫,包括分区域对疫情严重的地区减免租金,为参与湖北疫情救援的医疗机构免费提供用车等。

疫情当下,神州租车车辆利用率或创新低,加之店铺租金、维保费用、人力成本等固定支出不免让吃紧的经营状况雪上加霜。神州租车的2020年四面受敌,将承受重压。

截至3月17日港股收盘,神州租车股价涨0.7%,报收4.35港元,本周累计涨幅0.7%。

来源: 亿欧 钱漪

搜索更多: 神州租车 |