|

省内增长降速,进军高端乏力

事实上,作为洋河股份的大本营江苏宿迁,一直以来都为洋河贡献着过半的营业收入及大部分的利润。其2018年年报显示,洋河股份在江苏省内营收为123.26亿元,占营收比重为51.02%;省外部分营收为118.33亿元,占营收比重为48.98%。

然而洋河在大本营内的处境却越来越尴尬了。一方面,由于上述去库存导致了经销商得到利润降低,继而影响了其在江苏省内的销量。另一方面,随着近几年外地名酒的入侵,以及同省酒企今世缘的崛起,洋河股份在江苏省内的收入增速开始下滑。公开数据显示,2017年洋河在江苏省内市场营业收入增速为12.45%,2018年这一数据为15.95%,而在2019年上半年,洋河在江苏市场的增速明显放缓,同比增速仅为2.99%。

就产品利润方面来看,在江苏市场,同等价格的洋河蓝色经典与今世缘国缘系列相比,利润差距在60%-200%之间。然而与此对应的,2019年上半年,今世缘营业收入达到30.57亿元,同比增长高达29.4%。

此外,如果说库存问题,还可以经过时间及营销策略来进行调整与修复,但洋河在产品力方面的欠缺,似乎很难改变。虽然洋河前些年的增长一部分得益于产品价格的增长,但从综合高端产品比例来看,洋河与两位“老大哥”茅台五粮液相比相差不小。

2018年其年报数据显示,蓝色经典占洋河股份总营收的比例大约75%,其中中高端定位的梦之蓝系列在蓝色经典系统中占比约37%。但在梦之蓝系统中,真正可以称为高端的仅有梦九和手工班,这两者仅占梦之蓝营收的比例大约为10%。如此计算下来,洋河真正的高端白酒占比在3%上下,营收则不足10亿元,这一比例远远低于贵州茅台与五粮液,这大概也是洋河掉队“茅五洋”一线阵营的根本原因。

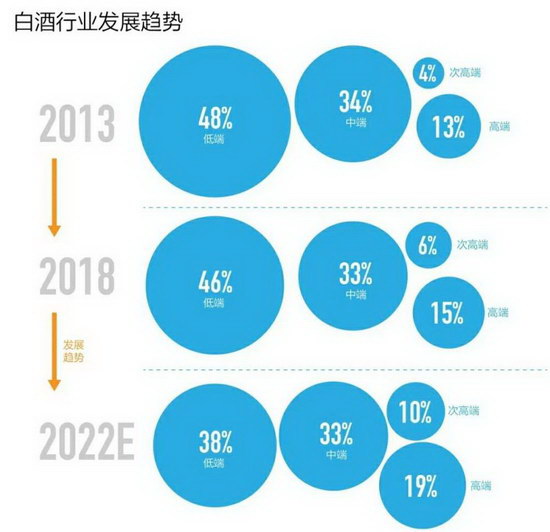

中国高端白酒讲究的是历史文化与品牌沉淀,过去太注重营销的洋河并没有完成对品牌的高端塑造,造成了洋河目前在高端市场的被动。根据相关机构的统计和测算,白酒行业2018年高端、次高端、中端和低端市场规模占比分别是15%、6%、33%和46%;2022年预计高端、次高端、中端和低端市场规模占比为19%、10%、33%和38%。

可以见得的是,按照这个趋势,如果洋河在高端产品领域得到的市场份额进一步减少的话,未来很有可能会在国内白酒企业排行榜中进一步下滑。

另外,随着茅台的封神,酱香酒这两年开始受到市场追捧。作为浓香型白酒的洋河,在自身缺乏品牌力与核心竞争力的情况下,可替代酒也越来越多。如何破局,也成了当下洋河管理层最棘手的问题。

来源:每日财报 张京 出处:腾讯 共2页 上一页 [1] [2] 搜索更多: 洋河 |