回到百亿补贴,包括聚划算在内的各电商平台都在做投入。卫哲表示,该如何从下沉市场进一步扩大用户规模?产品又该如何从低客单价向高客单价突破?拼多多最终还是要回归到这些核心问题,“补贴高客单价的商品不一定是好事,因为高客单价通常是购买低频,但如果通过补贴,能逐渐拉动客户在高频复购品类上的消费,提升整体用户的复购率,对平台会更有价值。”

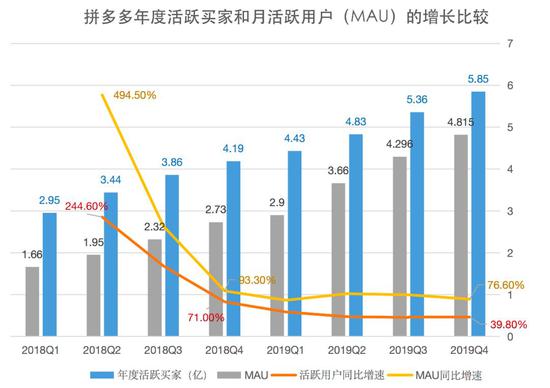

未来,用户增长天花板将近,对GMV和营收增长的贡献会越来越小,拼多多若想要提高营收,只能通过提高客单价来努力。另外,如果低客单价长期得不到提升,就很难达到健康的财务模型。

卫哲还提到,70元的客单价是电商平台的一条生死线,70元以上才能覆盖物流成本,过低的客单价无法支撑起物流配送效率,拼多多的挑战也在此。而客单价的提高,最终还是要回到对供应链、商品和商家的调整和把控上。

疫情暴露物流短板

拼多多财报电话会议最开始,黄峥谈及了此次新冠肺炎疫情对公司的影响,他表示:“疫情引发的干扰,将对公司2020年一季度的业绩产生负面影响,但我们对长期的预期保持不变。目前,拼多多的商家运营和物流已经运转了起来,并逐渐恢复正常。”

疫情让电商乃至各行各业都措手不及。电商产业链上的任何一环受到疫情冲击,影响都能传导至平台。拼多多平台生长着一大批中小商家,他们分布在中国的广袤地域,当生产、物流、原材料都跟不上的时候,中小商家所受的影响,最终都会传导至平台。

一位拼多多店主向《中国企业家》表示,作为商家他也想尽快发货,但快递迟迟未恢复,恢复了又面临着全面涨价,“做拼多多本就是薄利多销,这样一来我们都是亏本在发货。此外,快递是慢慢在恢复,但不少地方的快递都发不了,订单一直显示揽收中,很多客户等得不耐烦了,直接申请退款,但快递费还要给物流公司,我们真的是有苦说不出。”

物流时间延长、用户体验不佳,成为了疫情期间电商行业的普遍现象。这也暴露了拼多多在物流布局上的短板——京东有自建物流,阿里有菜鸟联盟,而当前拼多多的包裹全部由第三方快递公司寄送,主要合作的是阿里投资的通达系。

从资源、资本,到产业整合方面,拼多多在物流上下游领域涉足都十分有限,这也跟拼多多的成长速度有关,成立不过五年时间,拼多多高速成长的代价是,在物流领域还没来得及布局。

拼多多要如何构建起自己的物流体系,一直是行业关心的问题。

快递物流专家赵小敏向《中国企业家》分析,目前拼多多能选择的方案并不是很多。自建物流投入的资金规模是难以想象的,京东物流连亏12年才实现盈利;三通一达则涉及到股权以及竞业限制等关系。“从资金成本和上市公司的回报方面来看的话,无论是单独做一个方案,还是直接买一家公司自己来做,现阶段对拼多多都不是上策,甚至是下策的思路。”

所以,摆在拼多多面前的两条路是:一是跟二级市场的一些快递公司进行股权合作;二是与其他有资源优势的企业结成联盟行动。

赵小敏透露,在2020年6、7月份之前,拼多多的物流方案大概率会尘埃落定。拼多多对此已经计划半年多时间了,前期有几种合作方案,但一直在探讨的是合作模式和价格等问题,包括具体如何合作,还要考虑其他平台互相之间制约的问题等等。拼多多需要寻找一个好的标的,来进行深度合作和捆绑。

事实上,目前全国超过四分之一的快递包裹量都是由拼多多贡献的,拥有百亿级流量订单的拼多多对快递企业来说极具诱惑力。国际投行高盛曾预计,至2021年,拼多多将贡献中国三分之一的快递包裹。

流量是拼多多的优势,但如果物流服务无法提供支持,这些流量很可能会迅速流失。

赵小敏看到,疫情的出现,加速了行业合作的契机,“过去一个多月,大部分物流企业的表现是不尽如人意的。在这个困难的阶段,据我了解,各方产业资本包括一些上下游企业,都在寻找合适的合作机会。”

顺丰、中国邮政都推出了性价比更高的产品,京东旗下的众邮快递也采取了加盟模式,他们都在物流上有更高的布局和想法。赵小敏认为,拼多多可以选择上述公司具有性价比的产品进行合作,这是成本最低、效果最好的机会。

“比如,中国邮政面临着IPO的问题,所以它需要有很多的故事来讲,从资本层面来看,二级市场上的交叉持股和合作也是有机会的。”赵小敏说,拼多多会选择一个相对成本较低,同时服务有所保障的物流方案,这可能是由两个不同类型的方案组成,一个是完全保证服务质量,另一个保证性价比更高。

值得注意的是,疫情期间,拼多多宣布已联合中国邮政、顺丰、多家口罩生产企业及销售渠道,共同开拓出集生产、流通、精准供给于一体的抗疫物资供给链,做好抗疫物资保障工作。拼多多和中国邮政、顺丰的合作已在进行中,但目前拼多多具体的物流方案还未尘埃落定。

在赵小敏看来,拼多多需要专注做自己最擅长的部分,把不擅长的部分交给最擅长的人来做,“我认为拼多多现在还是要抢占足够多的流量和市场份额,在乡村振兴这个机会中进一步提升发展空间,这是最关键的。”

线下战场硝烟四起

疫情期间,拼多多另一个值得关注的动作是,推出线下团购工具“快团团”。

“快团团”是一个辅助商家收集社区居民需求、在线下单并收款的团购工具,疫情期间,可满足消费者对生鲜、日用等商品的采购需求,团购订单达到人数条件后,商家将商品配送到社区门口。

从微信发展起来的拼多多,本身就具有社群零售的基因,受疫情影响,社区电商得到了爆发性的增长,在这个特殊的时间点上,拼多多推出围绕社区的线下拼团项目,向新领域发起探索。

新零售专家鲍跃忠认为,疫情期间的封闭,对以前不习惯社区电商购物的用户,产生了教育效果,疫情过后,市场结构或将会发生变化,作为主力的线下到店购买方式,占比会下降,电商会有所增加,包括拼团在内的线下社群购买方式会得到发展。

“整个市场比例我的判断是532,即到店购买的占比能达到50%左右的水平;现在电商占比在23%左右,疫情之后会增长到30%左右;社群电商会爆发,占比或能达到20%左右。”

市场有需求,拼多多在生鲜领域拥有较好的供应链资源,这是其优势,但不同于纯线上模式,线下拼团业务核心的运营要素有三个方面,鲍跃忠总结:“线下拼团最关键的是团长(采购者)资源的整合,这意味着平台能否搭建起核心的卖货体系,如何去整合资源,管理好卖货团长这个群体非常重要;平台需要提炼出社区拼团环境下的卖货逻辑,例如线上群该如何运营维护;第三个关键点在于交付体系,跟线上卖货物流逻辑不同,拼团模式的交付变成了到小区交付,基于不同团长的交付需求,拼多多要把整个的交付体系搭建起来。在这些方面,拼多多都需要做出更多的努力。”

拼多多方面透露,“快团团”刚刚起步,已服务了超过一万个社区的周边商家,其中超过一半为湖北地区线下商户。而在本地生活服务领域,拼多多的竞争对手——阿里和美团的战事正在极速升温。

此前,阿里95亿元天价收购饿了么,饿了么+口碑组合征战本地生活领域,不过,美团外卖的市场份额没有被遏制住,美团的市值也由上市初的483亿一路飙升,最高超过800亿美元。

近日,阿里本地生活领域的阵容再加一员大将“支付宝”,3月10日,蚂蚁金服CEO胡晓明宣布支付宝迎来重大升级,从金融支付平台全面升级为数字生活开放平台,将更加注重生活服务,未来三年要让4000万线下商家登上支付宝。

在卫哲看来,巨头对本地生活领域肯定不会放弃的,“表面上是本地生活、到店到家业务,这背后实际代表着更高频的支付场景。支付对于阿里来说是生死之战,所以,为了守住在支付上不可动摇的龙头地位,阿里在本地生活领域将寸土必争。”

巨头之间的业务正在相互渗透,作为高频消费代表的生鲜品类,巨头必须重兵投入。阿里、美团、拼多多在生鲜上均有深度布局,三者优势不同,未来巨头之间的竞争只会越来越激烈。

回到拼多多,财报后的电话会中,高盛分析师问道,“按照当前的增长速度,10个月后拼多多就会拥有7.5亿用户,那时候行业会发生什么样的变化?”

黄峥略作思考后表示:“现在外界都在讨论下沉市场,当平台用户接近10亿的时候,下沉市场和一线城市又有什么区别呢?人们总是区分这两个市场,现在讨论这个已经没有意义了,这是个值得行业所有人深思的问题,在这个非常时期,用户行为也改变了,接下来的两年将非常值得期待。”

来源:中国企业家 记者 程璐

共2页 上一页 [1] [2]

搜索更多: 拼多多