|

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

2019年第二季度,拼多多高调推出百亿补贴计划,在下半年达到高峰,尤其是双十一期间,拼多多简单粗暴地喊出“无套路不怕比,无定金不用等”的口号,将包括iPhone 11、茅台、戴森、SKII等高端品牌统统大幅折扣,不但成功洗底“山寨、假货”的形象,还在一二线城市迅速形成口碑效应。

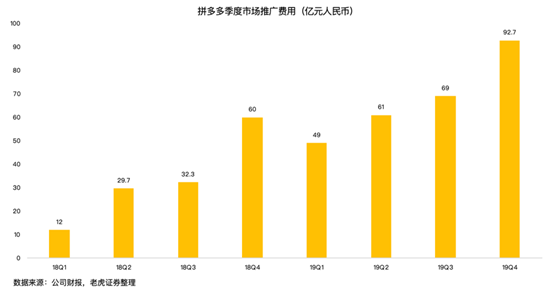

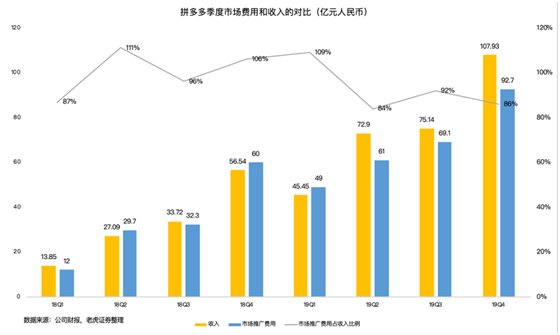

就在刚发布的财报里,拼多多2019年全年市场营销高达272亿元人民币。拼多多曾解释这部分费用主要用于线上促销和广告获客。“百亿补贴”始于二季度,从下图看,从二季度开始一季高过一季,光是第四季度就花了93亿,三季度加起来超过了200亿,这个数字体现了拼多多真是厚道啊!

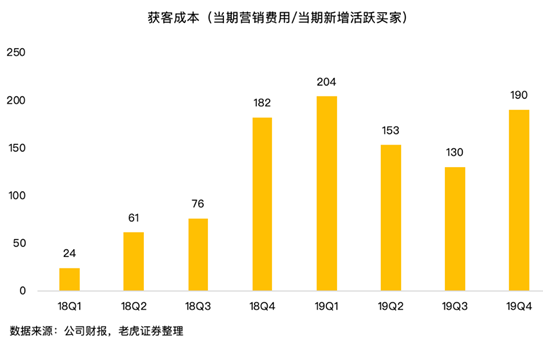

那么,百亿补贴换来了什么效果呢?4890万净新增年活跃买家,换算获客成本上升至189.62元,较过去两个季度高了不少,但随着用户规模变大,拉新成本上升也是可以理解。而且这个成本较2019年Q1(百亿补贴之前)乱投广告费看似更有效。

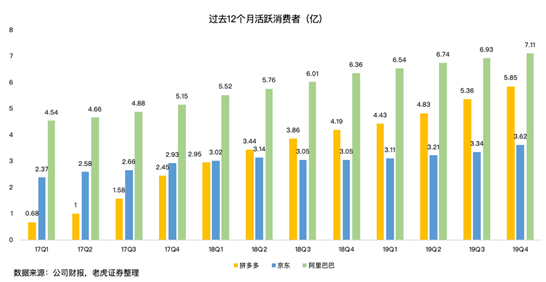

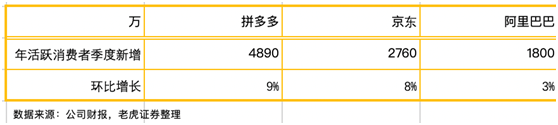

截至2019年12月底,拼多多年活跃买家数达5.85亿,较2018年底同比增长40%。按照这个视图,下季度要是6亿人都在用的拼多多了!拼多多单季净增买家4890万,增速较上季度有所下滑,但较规模增长看,增速仍非常可观,2019年全年净增1.67亿买家。同期,阿里年活跃买家数7.11亿,京东年活跃买家数3.62亿。再则,拼多多新增远大于阿里京东,按这样下去今年就赶上阿里了。

另一方面,我们看看“百亿补贴”带来的这些用户消费能力,截至第四季度,拼多多买家年均消费额1720.1元,同比增长53%,环比增长10%。可以看出过去一年ARPU环比增速较慢,目前拼多多的用户体量下,市场将更多关注ARPU的提升。相比之下,京东2019年的ARPU值为5760元,拼多多仍有较大的提升空间。

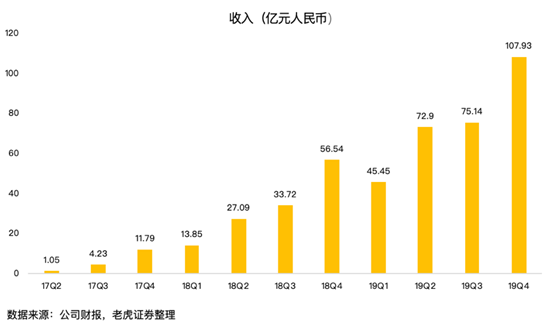

财报显示,拼多多2019年第四季度收入107.9亿元,同比增91%,老虎证券投研团队认为,正是这个收入增长不及预期让拼多多财报当日股价下跌,这是拼多多上市以来首次收入增速跌破100%。看来拼多多在不断扩张用户体量的同时,提高ARPU是刻不容缓的。全年营收301.4亿元人民币,较2018年增长130%。

老虎证券投研团队认为,虽然第四季度烧了很多钱,收入似乎不及预期,但是从推广费用的投入产出比看,在拥有双十一,补贴最凶猛的第三季度,这个比值回归86%,说明黄老板也有克制啊。

拼多多2019全年GMV 10066亿元,较2018年的4716亿元同比增长113%。兑现黄老板的承诺。但是如果与京东2019年全年GMV20850亿对比,拼多多才它的一半,买家远超京东,GMV却只有一半,说到底还是人均消费额的问题。

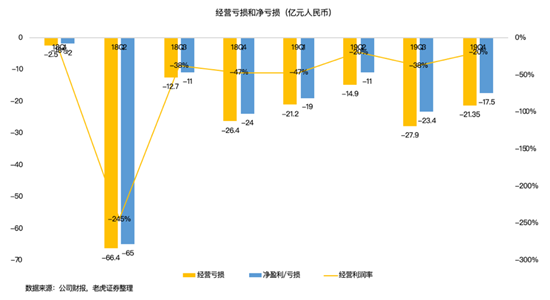

最后,拼多多第四季度经营亏损21.35亿元人民币,这个经营亏损好于市场此前预期的30亿元,因为第四季度是电商大季,各种促销,市场对亏损更悲观。第三季度经营亏损率-20%,第四季度净亏损17.5亿元人民币,全年净亏损69.7亿元人民币。很显然拼多多的亏损主要来自巨额市场推广费用,但我们也能看出经营亏损率在好转,净亏损实则减少了。

总结

2020年2月,拼多多进一步推出“百亿补贴节”,在疫情期间为促活加码,公司也明确表示2020将“百亿补贴”进行到底。黄峥在电话会上说,疫情将对公司2020年第一季度的业绩产生负面影响,但对长期的预期保持不变。具体来看,由于拼多多没有自己的物流配送体系,在疫情高峰期的2月几乎停滞,疫情将冲击一季度。但跟京东的3C为主的品类,拼多多的品类更偏日用品和必需消费品,更符合疫情期间的消费需求。3月以来,商家运营和物流已经运转起来,并逐渐恢复,对全年影响应该小于10%,也如黄峥说对长期预期不变。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

搜索更多: |