|

在不断完善销售渠道的同时,良品铺子也在顺应当下消费升级趋势增强其品牌产品高端化定位,在2019年初就已提出高品质、高颜值、高体验”的高端零食战略,并以明星代言、广告投放、促销等销售策略的方式匹配其高端化战略,为其高端化路线造势,以满足外界消费者高端产品需求和高端购物体验,以及通过提高价格定位来拉升毛利率。

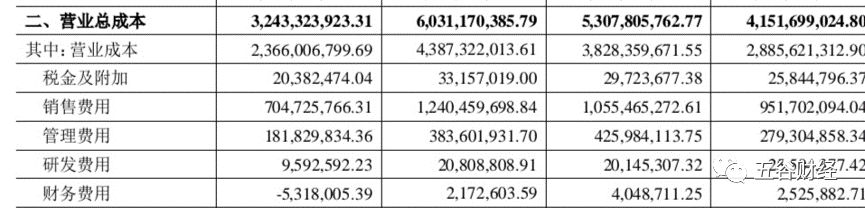

数据显示,2016年至2019年上半年,良品铺子毛利率分别为32.88%、29.52%、31.30%、32.62%,自2018年起呈逐年上涨趋势。

但与高端化定位相匹配的营销策略也使良品铺子销售费用不断增长。

数据显示,2016年至2019年上半年,良品铺子销售费用分别为9.52亿元、10.55亿元、12.40亿元、7.05亿元,分别占同期营收的22.19%、19.46%、19.45%、20.11%,呈逐年扩大趋势。

与营销渠道建设大笔投入相比,良品铺子在产品体系研发上投入费用也略显寒酸,数据显示,2016年至2019年上半年,良品铺子的研发费用分别约为2550万元、2015万元和2081万元、959万元。

而近期受新型冠状病毒肺炎疫情影响,良品铺子位于湖北省内多家线下门店停摆,截至2019年6月30日,良品铺子共有门店2237家,其中湖北门店数量占整体的40%左右。

“若按湖北省线下收入占整体营收的比例大致估算,此次疫情或将对良品铺子近20%的营收产生冲击。”良品铺子方面提醒投资者,此外,特殊时期下,良品铺子也将会受制于工厂的复工延迟,导致出货量下滑。

纵观我国休闲食品市场,近年来实现持续性扩容增长。数据显示,2011-2018年我国休闲食品行业复合增长率达12.3%,更有机构预测,2020年我国休闲食品行业市场规模将接近2万亿元。同时,目前我国休闲食品人均消费量仍远少于欧美地区国家,仍有较大的提升空间。

随着休闲食品市场的整体扩容,各大休闲食品企业也在此背景下实现了版图的扩张,且休闲食品消费也逐渐向头部企业集中,近年来,来伊份、盐津铺子、三只松鼠等等休闲食品企业纷纷登陆资本市场,以求募集资金实现业务更大规模发展,良品铺子、三只松鼠、百草味也被外界称为“中国休闲食品零售三巨头”,分别占据我国休闲食品零售领域一定的市场份额。

2月23日晚间,好想你发布公告表示,将其持有的杭州郝姆斯食品有限公司(即百草味运营主体)全部股份以7.05亿美元价格(折合人民币约49.53亿元)出售给百事饮料。而当年好想你收购百草味及其母公司郝姆斯100%股权,交易总价为9.6亿元,在短短4年时间里净赚近40亿元,这也意味着休闲食品头部企业之一百草味价值的飙升以及未来休闲食品行业的良好前景。

但随着市场的扩容以及头部企业的发展,休闲食品行业同质化竞争也愈发激烈,各大休闲食品企业也在产品和渠道上纷纷寻求差异化定位,以构建起自身的竞争优势。

对此,国泰君安在对良品铺子的研报中指出,中国休闲食品行业空间大、增长快,有望从价格战抢份额阶段,过渡到头部集团明确、差异化竞争阶段。休闲零食行业规模破万亿元,并保持 12%左右复合增速。渠道以线下为主,线上销售占比 11%但增长迅速。经历2017-2019年线上发力狂奔,现已形成了头部三强格局,随着格局稳定,头部差异化竞争,行业整体利润率有望逐渐提升。

对此,朱丹蓬向《五谷财经》表示,伴随良品铺子上市,国内零食行业竞争进入下半场;国内的头部零食企业尚不具备并购竞品的实力,同质化竞争压力加剧,企业的发展策略也开始向多元化转变。

“目前,百草味、三只松鼠业务以线上为主,来伊份、盐津铺子以线下实体布局为主,良品铺子是行业内线上线下双线平衡发展的企业,休闲零食企业想要稳步发展,线上与线下一定要互融互通、各取所长,形成全渠道发展融合模式才能使整体发展相对均衡。”朱丹蓬称。(来源:五谷财经) 共2页 上一页 [1] [2] 搜索更多: 良品铺子 |