������ǰ���棬�����ۺ������49.57��Ԫ�ļ۸��ݺ�ķ˹ʳƷ����˾���ٲ�ζ������˾�����۸��������ϣ���ۣ�����˾��

�����˴ν��Ժ�������˵������һ�γɹ��IJ�ҵͶ�ʡ�����ǰ��������9.62��Ԫ�ļ۸��չ���ķ˹�������һ�����潫��40��Ԫ��400%��������ȷʵֵ�óƺá�

��������Ҫע����ǣ�������������ҵ���������������ɺ�ķ˹��֧�ŵģ���˾ԭ������ҵ��չ�������롣������ʾ�������ķ˹֮�������Ӫ�ս��ή��˳ɣ��������ijɡ�

�������ͬʱ���ٲ�ζԭ�ɶ�Ҳ�׳���һ�ּ��ּƻ���

������ķ˹������ٴ�“����”����ֵ����40��

������ķ˹���µ�“�ٲ�ζ”������2003�꣬�ǹ�������������ʳͷ��Ʒ��֮һ����Ʒ���Ǽ��������ˮ���ɡ�����⸬������ǹ�����ʳϵ�С�

�����ع���ʷ��2016��2�º����㹫��Ԥ����Ϊ�������������ͷḻ��Ʒ�ṹ����˾����16.6����ֵ�ʡ�����9.62��Ԫ�չ����ݺ�ķ˹ʳƷ����˾100%��Ȩ����ʱԤ������IJ���������ʾ��������������2015��9��30�գ���ķ˹2015��ǰ�����ȵĹ�ĸ������Ϊ1��423.53��Ԫ��

������ɶԺ�ķ˹���չ�֮�������ҵ���ģ��ӯ���������Կ���������

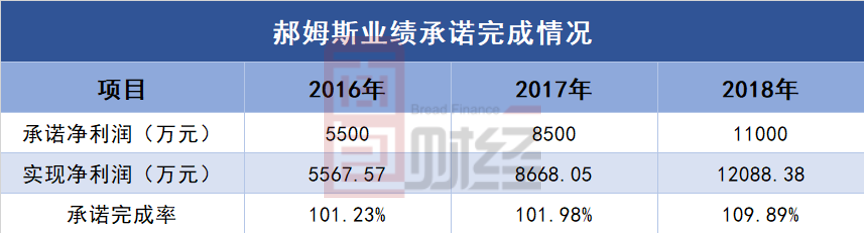

����2016���~2018��ȣ�������ֱ�ʵ��Ӫҵ����20.72��Ԫ��40.70 ��Ԫ��49.49��Ԫ���ֱ�ͬ������86.14%��96.47%��21.59%��ʵ�ֹ�ĸ������3��927.24��Ԫ��1.07��Ԫ��1.3��Ԫ���ֱ�ͬ������1314.69%��172.19%��21.21%��

�������У���ķ˹�ֱ�ʵ�־�����5��567.57��Ԫ��8��668.05��Ԫ��1.21��Ԫ���Ǻ��������Ҫ������Դ���ڴ��ڼ䣬���ں�ķ˹��ҵ����ŵҲ˳����ɡ�

�������ڴ˴γ��ۺ�ķ˹����������ͨ���ֽ���۵ķ�ʽ����������ϳ������³��еĺ�ķ˹100%��Ȩ������7.05����Ԫ��Լ�������49.57��Ԫ����

����������ʾ��������������2019��12��31�գ���ķ˹ģ����루����ȫ���ӹ�˾�½��ٲ�ζ����˾���е���ͨѫ���ϻ�Ȩ�棩������ƺ��ʲ������ֵΪ24.57��Ԫ�����ʲ�Ϊ6.66��Ԫ����ҵ��ֵ�����ʲ�+��Ϣ��ծ��11.41��Ԫ�������淨��������ķ˹ģ���������ҵ��ֵ�������Ϊ45.2��Ԫ����ֵ��Ϊ296.23%��

�������������ǰ�������չ�ʱ��9.62��Ԫ��ֵ����ķ˹�˴εĹ�ֵˮƽ���ǽ���40��Ԫ���������ʾ�������ڹ�˾�ϲ������������ֵ�Ͷ������Ϊ35.9��Ԫ���Ծ�����Ĺ���Ϊ26.62��Ԫ��

������ʳ�г��������Ȼ����ٲ�ζ��������ɽ��

�������ν���Ŀ��֮һ�Ǻ�������Ҫ������ҵ��չ�������ص��µĺ�ķ˹��Ӫ���պ�������ֵ���ա�

����������ֻ��������Ʒ��������ҵ�ɹ����У�����������ʳƷ��ҵ�ľ���Ҳ������Ȼ��Σ�������ķ˹���ڵ�����ʳƷ��ҵ�������Žϴ���ѹ����

��������������ʾ����ķ˹�Ŀ۷ǹ�ĸ���������ٴ�2017���55.69%�½���2018���39.46%��������ͷ���зŻ����ơ�

������2018������۾�������������ķ˹��ӯ���������ν���������ֻ�����Լ���Ʒ����������͵ġ�

����2019�꣬��ķ˹ʵ�ֹ�ĸ������1.71��Ԫ��ͬ������32.22%���������Ʒ����Ԥ���41.7%���������٣��Լ��ν�����Ԥ���70.18%~84.36%���������٣���ķ˹��ҵ���������������һ����ࡣ

��2ҳ [1] [2] ��һҳ

��������: �ٲ�ζ