�����Ի�·Ἧ��˽�л������ּ��������ۣ��ѳ���������֮�á�

������Ȼ��2017��ĩ�ֲ���������ҵ���к����г����������������ʱ��ҪԼ�չ����еĺ���ʱ��������˾������Դ�һֱ��Ī���

����“�Ҵ�ͷ��β��û˵�������ּ��źͻ�·Ὣ�ϲ����飬���û������ֲ�����ֵ��” �����ּ�����ϯ�泣�������캣�ڹ�˾�ֲ��Ȩǰ��һ�������ϣ��״λ�Ӧ���������ʡ�

�����˺�ÿ�걻�����й�˽�л������⣬��ÿ�ζ����ɷ�����Է�������·���ϯ����Ȩ��һֱ�ؿ���ƿ��

������Ŀǰ��������һֱ�ߵ͵Ĺɼ�����ֵ���ƺ��û�·������¶�����ִ�����ϼƻ���

����2��24����䣬������������Ͷ�ʹ��ʹ�˾United Fiest Partners�����о��������˱�������·���������ɶ����лع������ֹɷݣ�����ÿ��27.58��Ԫ���ϸù�˾ͣ��ǰ��ÿ��19.7��Ԫ���40%��

�����������ʱ��·ᡢ�����ּ��š���������ҵ�����뷢�����棬��������ͣ���Դ���������˾��Ļ��Ϣ�Ĺ��档

����“��ȥһ�ָ꣨�����ϣ������ֱ��ֶ������·ᡣ”����United Fiest Partners�����ˣ���Ϊ��ʱ˽�л�ʱ���ѵ���

������ʵ�ϣ��Դӷֲ��������ҵ֮�����ּ����ڹ����ϵı���һֱ��Ϊƣ�������ڱ���������ص�����������ҵ�����۳ǡ�ͭ����ʱ���㳡��������á������㳡����·�����Լ���ʱ���ڸĽ��е������Ƶꡣ��Щ��ҵ�����캣��Ϊ���س̶�“���������ȫ����”���ʲ���ϡ�

���������ּ������ʱ��г��ĵ�λҲ���»���

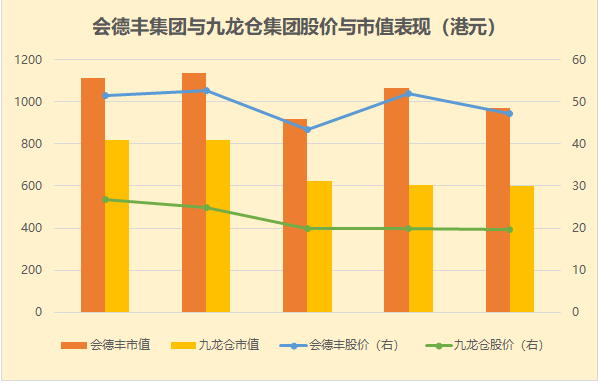

����������ʾ��2017��11��16�վ����ּ��Źɷ��״��Գ�Ȩ��ʽ���������չɼ���Ӧ������������26.9��Ԫ���С���ǰһ�յ����̼�Ϊ73��Ԫ�������ʲ�ǰ�����ּ�����ֵ��Լ2500�ڸ�Ԫ������816.75�ڸ�Ԫ��

��������·�11��16�յĹɼ۱�������µ�1.71%������51.48��Ԫ����ֵ¼��1111.57�ڸ�Ԫ��

�����������¶���ͣ��ǰ�����������һ�ձ���19.7��Ԫ����ֵ600.74�ڸ�Ԫ����ֲ�ǰ�����ɡ�

��������Ϊ2017��11��16�ա�2017�����һ�������ա�2018�����һ�������ա�2019�����һ�������գ���2020��2��23�ջ�·Ἧ��������ּ��ŷֱ�Ĺɼ�����ֵ���֣�

������Դ���۵�ָ������

��������������2018��1�¾���������������Ի�·�˽�л������ֵĿ�����“�����־��ֲ����ֵ������٣������˽�л�����������”

�������������������ּ��Źɼ�����ֵ�ﵽ�˽��������µ͡��з�����ʿ��Ϊ����·�������Ͼ����ּ��ŵ����ʱ�������ڻ�·��������������ҵ���Գ����JOYCE��Ҳ���ڽ��ڣ�2019��12�£�����˽�л����С�

�������֤ȯ��ȥ��10��18�յ�һ���о��о��ᵽ��“�����ֵĹɼ���7�¿�ʼ�µ��Ƿ�Ӧ���ȣ����ŵ��г������ȶ�����ɼۻ���130-300%�ķ�����”���գ��ù�˾�����̼�Ϊ17.6��Ԫ��

����������������·�Ծ����ּ��ŵij��������ƺ�Ҳ����Ϊ����˽�л����������У���·����2019��11�������ͳ�����4�Ρ�

�������һ�����ַ�����ȥ��12��17�գ������·����ڳ�����ÿ��ƽ����19.356��Ԫ�ļ۸����־�����154��ɣ�����Լ2980.82���Ԫ����·�Ժ��ߵijֹ���������70.03%������2017����һ����Ϊ62%��

�����ص����µ�˽�л����ԣ�����·����վ���ִ�мƻ����佫Ҫ��С�ɶ��չ�Լ9.14�ڹɹɷݣ���������Ϣ��ÿ��27.58��Ԫ���չ��۸�·����չ������ٴﵽ252�ڸ�Ԫ��

������һ���棬����˽�л���δ������֤ʵ�����г������ڽ���һֱ�������ֻ���̬�ȡ�“�����ֵ�ҵ��������·Ჿ���ص������������ߺϲ����飬������չ�и���ҵ�г���”�������ơ�

�������Ƕ��������乫˾�ĺ��壬�ܶ��������µ��и�ҵ����Դ�����������Ϻͷ��䡣

�����ֲ�����ּ�����ʱ�������Ҳ����һЩ�ز��������;Ƶ�ҵ��֮�⣬��Ҫרע���ڵص��г�������ҵ��ۼ���������ԭ�������ҵ���ͼҲ��ʼ���ڵص�סլҵ���Լ�Ͷ����ҵ��б��������ھ����ּ��Ŷ��ԣ�������Ҫһ����Ӧ��ʱ�䡣

������2018�������������ҵ����Ĵ���»�����Ӱ���ž����ֵ���ӯ��ˮƽ����ͬʱ���й��ڵ�ҵ��ķ�չ׳����ʱ�ա�“�����ּ��Ž���Ҫһ��ʱ��ȥת����”���캣��ȥ��3�·ݵ����ҵ������˵��

����ֻ��Ŀǰ��ȫ����й����ھ��û����仯�������ֿ�����Ҫһ�θ����Ļ���ʱ������ɱ䡣������ǻ�·��ʱѡ��˽�л�����һԭ��

������Դ���۵�ز���

��������: ��·�