|

������Ӫҵ��Ӫ�����ٷŻ� �۷Ǿ���������2017��ˮƽ

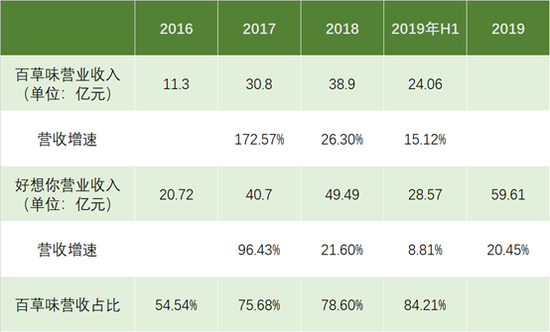

����2016�꣬���������18������9.6��Ԫ�չ����ݺ�ķ˹(���ٲ�ζ)100%��Ȩ����ǩ��ҵ����ŵ�����߳�ŵ2016��-2018���ĸ��������5500��Ԫ��8500��Ԫ��1.1��Ԫ�������ڣ��ٲ�ζ˳�������ҵ����ŵ���ֱ�ʵ�־�����5600��Ԫ��8700��Ԫ��1.2��Ԫ������Ϊ��������Ӫҵ�������������2016����2019���ϰ��꣬�ٲ�ζ������Ӫ�շֱ�ռ��������Ӫ�յ�54.54%��75.68%��78.6%��84.21%��

��Դ����˾�Ʊ������˲ƾ�����

�����������֣��ٲ�ζӪ��ռ����������������Ӫ������ȴ���������»���2017�ꡢ2018���2019��H1Ӫ�����ٷֱ�Ϊ172.57%��26.3%��15.12%���ɴ�Ҳ���º�����Ӫ�����ٵ��»�����2017����չ����ʱ96.43%��Ӫ�������»���2019���ϰ���8.81%������ҵ���챨��ʾ������������2019��ȫ��������Ӫ������Ϊ20.45%���Ա�2018����ȻС�����С�

�����������棬wind������ʾ����������������¶�Ŀ۷Ǿ�����ԼΪ7300��Ԫ����ȫ��۷Ǿ�����Ϊ6000-7000��Ԫ������Ʋ��������ļ��ȿ۷Ǿ�����������ڿ�����ƽ״̬����������ʳ�ĵ��ļ���ʵΪ�����ڵ�һ���ȵ�����������2017���2018����ļ��ȵĿ۷ǹ�ĸ������ֱ�Ϊ289.33��Ԫ��807.08��Ԫ��

�����۷Ǿ�������ֲ��ѻ��빫˾���е����۷����йأ���Ȼ��ҵ���챨�к��������ἰ��˾�Ĺ��������ʺͲ���������������У���������ʳ��ҵ�о������ص����۷����ϣ��Ա�ȥ��ͬ�ں�����ȴС���������Ը���ͬ�С�

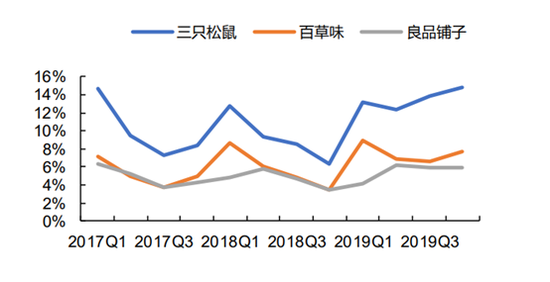

����2019��H1��2019��Q3������������۷����ʷֱ�Ϊ21.1%��21.4%��ȥ��ͬ����ֱ�Ϊ19.8%��20.1%������������һ���ٷֵ㣬��2019��H1��Q3ͬΪ“������ʳ����ͷ”����ֻ����(68.630,-0.87, -1.25%)�����۷����ʷֱ�Ϊ20.5%��20.9%����Ʒ���ӷֱ�20.1%��19.8%�������ں����㡣

�������۷�����С���������������ҵ������������Ǿ����������ȴ���������⡣2015����2018�꣬������Ŀ۷Ǿ�����ֱ�Ϊ-0.29��Ԫ��-0.38��Ԫ��0.63��Ԫ��0.91��Ԫ��2019�����ǰ�ĵļ��㣬�۷Ǿ������Ϊ6000��-7000��Ԫ��Ҳ����˵����ȻӪҵ������Ȼ��������λ�������٣���������Ŀ۷Ǿ�����ȴ�ص���2017��ո��չ���ɰٲ�ζ��ˮƽ��������“���ղ�����”�������

������ʳ�г�ռ���ʡ�������

�������⣬��Ϊ�����Ӱ�죬����һ��������Ҫ��������——��һ����——Ӫҵ�������ֲ��ѣ�Ԥ��Ҳ���Ժ������ҵ����ɲ���Ӱ�죬���˲ƾ��ɷ������ʿ��֪��Ŀǰ���������к��������ߴ���ͣ��״̬�������ŵ��ں��������Ѿ���ҵ�����ϵ���ҵ��Ŀǰ������ת�����ܻ��ܿ��������Ӱ���ӳٷ�����

�������ͬʱ��ͬΪ“������ʳ����ͷ”����Ʒ����Ҳ�������У�Ŀǰ��Ʒ���ӺͰٲ�ζ�г�ռ�������������Ʒ���ӵ�����Ԥ�ƽ����������������ѹ����

��������Դ�����˲ƾ� vicky�� ��2ҳ ��һҳ [1] [2] ��������: ������ |