|

�����Ӳ�����ÿ���2015-2018���2019��ǰ�����Ȼ��������IJ�����÷ֱ�ֱ�Ϊ7.28��Ԫ��5.15��Ԫ��5.05��Ԫ��5.98��Ԫ��4.08��Ԫ�����ڽ��꾻����ȫΪӯ����Ϊ�˸�ֱ�۵ķ�����Ϣѹ���������������ë�����жԱȷ��֣���Ӧ�ڼ�������ռë���ı��طֱ�Ϊ48.08%��64.87%��4367.89%��88.46%��85.07%�����Կ��Կ������߰��IJ���������ë��ռ��Խ��Խ�ߣ�Ҳ����ζ�����긶Ϣ�����֮��ë��Ҳ��ʣ��������˵�����ȵĸܸ��Ѿ����˻�����������ж�µľ�ʯ��

�������������Ǿ��������� ��ʮһ��۷Ǿ�����2016��ӯ

������2019��ҵ��Ԥ���У���������Ԥ�Ʊ���ȡ�÷Ǿ���������Լ1.17��Ԫ��ȥ��ͬ��ȡ�÷Ǿ���������3.15��Ԫ���Ǿ���������ͬ�ȼ���1.98��Ԫ��

������Ȼ���ȥ��Ǿ������������½�������2019��Ԥ��ʵ��ӯ���Ĺؼ����ǷǾ��������棬����۳��ⲿ�����棬�۷Ǻ��ĸ����Ԥ��Ϊ-9700��Ԫ��-8700��Ԫ��������ͬ�����Ԥ������62%��66%��

������Ȼ2019�����������ݻ�δ���������Ǵ�ǰ�����ȱ����еķǾ������������������������ͽ����ʲ���Ͷ����������Ҫ��Դ��������2018�������������ʲ����ò������������Ҳ��������Դ֮һ��

����ֵ�ù�ע���ǹ�ȥ11�꣬�����������������Ǿ��������棬�۷Ǿ�����2016��ʵ����ӯ��

������Դ��ͬ��˳iFinD

������2016��¼��600.99��Ԫ�⣬��2009�꿪ʼȫ���ǿ���״̬���ۼƿ���ߴ�39.24��Ԫ������2019��ǰ�����ȿ۷ǹ�ĸ��������0.98��Ԫ���ܼƿ۷ǹ�ĸ�����ߴ�40.21��Ԫ��

������2019��Q3���������Ĺ�ĸ���ʲ���Ϊ29.58��Ԫ��Ҳ���ǰ�Ŀǰ�ľ��ʲ����㣬��ȥ10������ҵ�Ѿ�������1.36������������

������ֵ��“����”

������Դ��ͬ��˳iFinD

��������������ôһ�ҽ�ʮһ��۷Ǿ�����2016��ӯ�Ĺ�˾��ȴ��δ��*ST������ԭ����Ȼ��ͨ���Ǿ���������Ť����������֮�⣬����һ���������صĽ�ɫȴ���ò��ᣬ�Ǿ����ʲ���ֵ��ʧ��

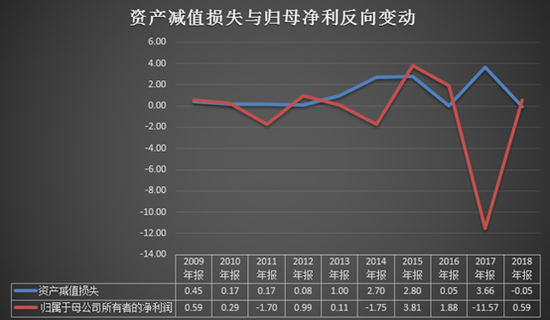

��������ͼ��ʾ������������ĸ����Ϊ�������Ϊ2011�ꡢ2014���2017�꣬�䵱����ʲ���ֵ��ʧ���ǰ����ȶ�Ϊ�ߵ㣬Ҳ���ǻ��γ���ͼ�������º�����Σ������Ľ����ֱ�ӵ�Ӱ������ڿ�����ȼ�����ߵļ�ֵ��ʧ������֮����ȵļ�ֵ�Ϳ��Լ��٣��������Ե���2017������11.57�ڵ�ͬʱ���ʲ���ֵ��ʧҲ�ǽ�����ߵ�3.66�ڣ���2018�겻����ĸ����Ť��Ϊӯ�������ʲ���ֵ��ʧ���Ǹ�����˵������δ��ֵ����ͨ��ת������������

����������2019�꣬�����������Ǿ����������Ѿ�ʵ����ӯ��������������2019��ҵ��Ԥ����¶��Ԥ�ƹ�˾����ȷ�ϼ�ֵ��ʧ4533��Ԫ����ֵ��ʧ�������Ӱ�������ͬ������Լ5017��Ԫ������Դ�����˲ƾ����й�˾�о�Ժ ���ۣ� ��2ҳ ��һҳ [1] [2] ��������: �������� |