������ǰ�������Ӿ�������2019�����ҵ��Ԥ�����棬�������ų������㣬Ԥ��2019�����ʵ�ֹ��������й�˾�ɶ��ľ�����������ͬ�ڣ�������¶���ݣ���ȣ������ֿ���

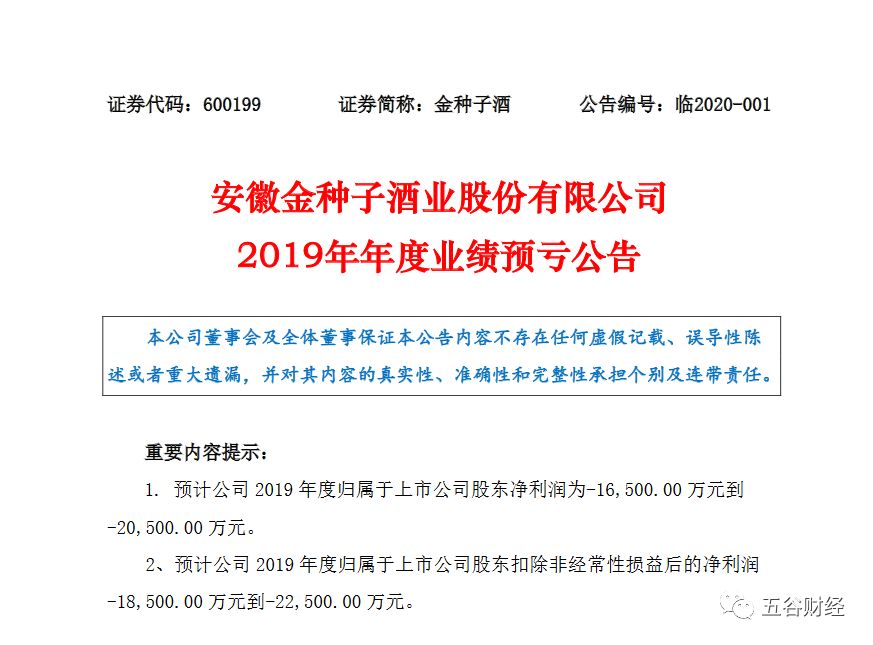

����������ʾ�������Ӿ�Ԥ��2019��ȹ��������й�˾�ɶ�������Ϊ-1.65��Ԫ��-2.05��Ԫ����Ԥ��2019��ȹ��������й�˾�ɶ��۳��Ǿ����������ľ�����-1.85��Ԫ��-2.25��Ԫ��

����Ϊ��2019�������״̬֮�У������ӾƷ�������������ɣ�һ�ǹ�˾����ҵ��Ԥ����Ҫ���ǰ����������ͬ���½��ϴ�����ë���������½����£��������ڱ��귢�����𣬹�˾��ص�������˰���ý��ϴ���Ӧ������2019��ȵľ�����

����ʳƷ��ҵ����ʦ�쵤������ߡ���Ȳƾ�����“�����Ӿ���Ϊ���͵������Ͱ���ҵ����ͷ����ҵ�Լ�����ǿ��Ʒ�Ƶ�ѹ��֮�£�������DZ�Ȼ�ġ������й�����������ҵ�ֻ������ԣ�������С�͵������Ͱƶ��ԣ��ܵ��ļ�ѹ������������2020������Ӿ�ҵ�����ܵõ����Ը��ƵĻ����������ų��ᱻ�������;����Ŀ��ܡ�”

����“���Ѿ��г���һ��ʱ��û�кȹ������Ӿ��ˡ�”һλ����������˵�����ճ������У����ڸ��������ڵͶ˼�λѡ��ţ��ɽ����ͷ���������������У���ӹɷ����ž�������ӭ�ݹ��������ӽ���Ʒ���ڵ��رȽ����С�

����ʵ���ϣ�2019�꣬�����й�˾��ҵ����������ϼѣ����ǣ������Ӿơ�����Ҭ����������������“��������”�������������ֶ��������⡣

�����ڰ���ҵ����ʦ��ѧ�ɿ����������ӾƵ������ǽ������й����ƾ���Ĵ������ձ������Ʒ������ϵͣ���Ʒ�ṹ�Ͷˣ��Լ�Ӫ��ģʽ�¾ɵ����⣬�����ӾƵıȽ�����һ�������������������г������ٹž����ơ���ӹɷ�����ӽѵȸ�ǿ�Ⱦ������ⲿ����������

�������˽⣬�ž������ڰ���ʡ�����������뾺Ʒ�IJ�࣬���������³���ֱ�ز��֣�ʡ�ڷݶ��Ѿ������ȡ�

���������ڽ�����������Ʒ��Ͷ�����������������ʡ�İ������۸��������200Ԫ���ž����ơ���ӹɷݺͿ��ӽ��ڸü۸������������������ԣ��ѽ�����������ڣ�����ӯ��ˮƽ������ߡ�

������������֤ȯ���б������ԣ������г��������������������ž����ơ����ӽѵĸ߶�������Ʒ�����뾺����ҡ�������Խϱ����и߶˼�λ������300-600 Ԫ�Ĵθ߶��г���

�����Կ��ӽ�Ϊ�����������ս��Ŀ�곤Զ��ע���Ƚ���Ӫ��һֱ�����dz����Ӳ�ƷƷ�ʣ�����ʡ�ھ���һ����ʵ�������ߣ�ͬʱ������һ����ʵ���ľ����̣�����ҵ�ҳ϶ȸߣ��г���֪Ҳ�ܵ�λ��

����2019��ǰ�����ȣ����ӽ�ʵ��Ӫҵ����ԼΪ34.66��Ԫ����ȥ��ͬ��32.08��Ԫ��ȣ�������8%���ң����������й�˾�ɶ��ľ�����ԼΪ12.96��Ԫ�������2018��ǰ������11.41��Ԫ��������14%���ڡ�

�������ǵ���ǰ���հƽ��뼯�жȼ��������Σ��ݶ������ٶȸ�Ϊ��Ҫ����ǰ����µľ������������ӽѶ����˻����ĵ������Ӵ�Ӫ��Ͷ�룬��ͼ���������ݶ��С�뾺Ʒ�IJ�ࡣ

�������⣬����ʡ�ڰ����ѽṹ�����������ԣ�ԭ30-80 Ԫ�۸����������������ʼ��80-200Ԫ���ƣ�ӭ�ݹ������¶���ϵ����н����������������������棬��Ʒ�ṹ�õ��Ż����������˸�ë����Ʒռ�ȣ���˾ӯ��������ǿ��

��������2019��ǰ�����ȣ�ӭ�ݹ���ʵ��Ӫҵ����ԼΪ26.49��Ԫ����ȥ��ͬ��24.37��Ԫ������Ϊ8.69%�����������й�˾�ɶ��ľ�����ԼΪ6��Ԫ�������2018��ǰ������4.98��Ԫ��������21%���ҡ�

��������֤ȯ���б��б�ʾ��ӭ�ݹ����ڰ���ʡ�ڼ�����ǿ����������³������Ӻ����ն�������ͬʱ�����Ӵ�ϵ�е��ƹ����Ⱥ��������ȣ�����������Ʒ������������ij���Ͷ�룬����ʡ�������߶Զ���ϵ�е��Ͽɶ���������2019������ӭ�ݹ������¶���ϵ�м����������ڰ���ʡ�ڲ����������з������ơ�

����Ȼ���������Ӿ�ȴ“����”�ˣ��ڰ���ʡ�����ܵ��ž����ơ����ӽѺ�ӭ�ݹ��Ƶȱ�����Ʒ�Ƶ�“��ѹ”����Ҫ���ӹɷݡ������Ͻ���������Ʒ�Ƶ�“��ʳ”����չǰ�������ֹۣ����������Ӿƹ����Ŷӵ�ʱ��Ҳ�����ˡ�����Դ����Ȳƾ���

��������: �����Ӿ�