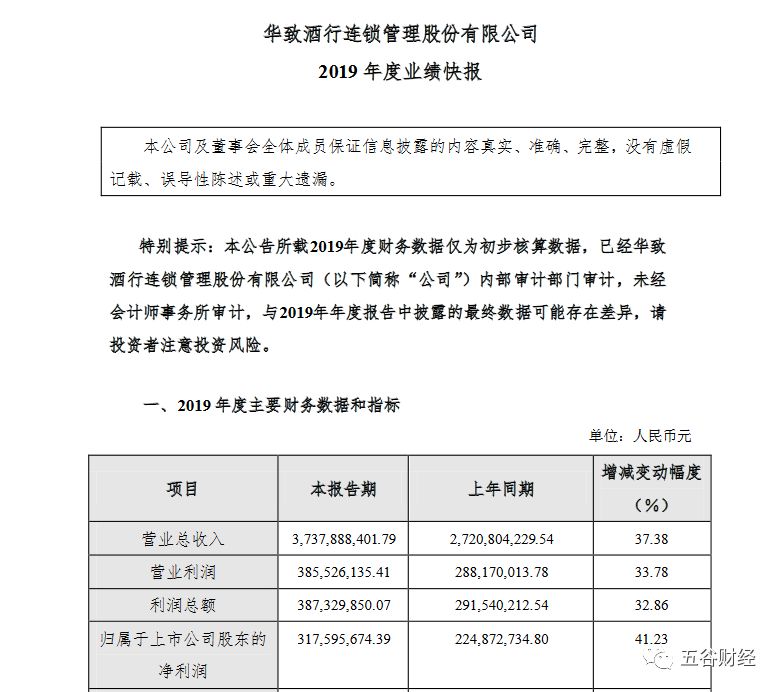

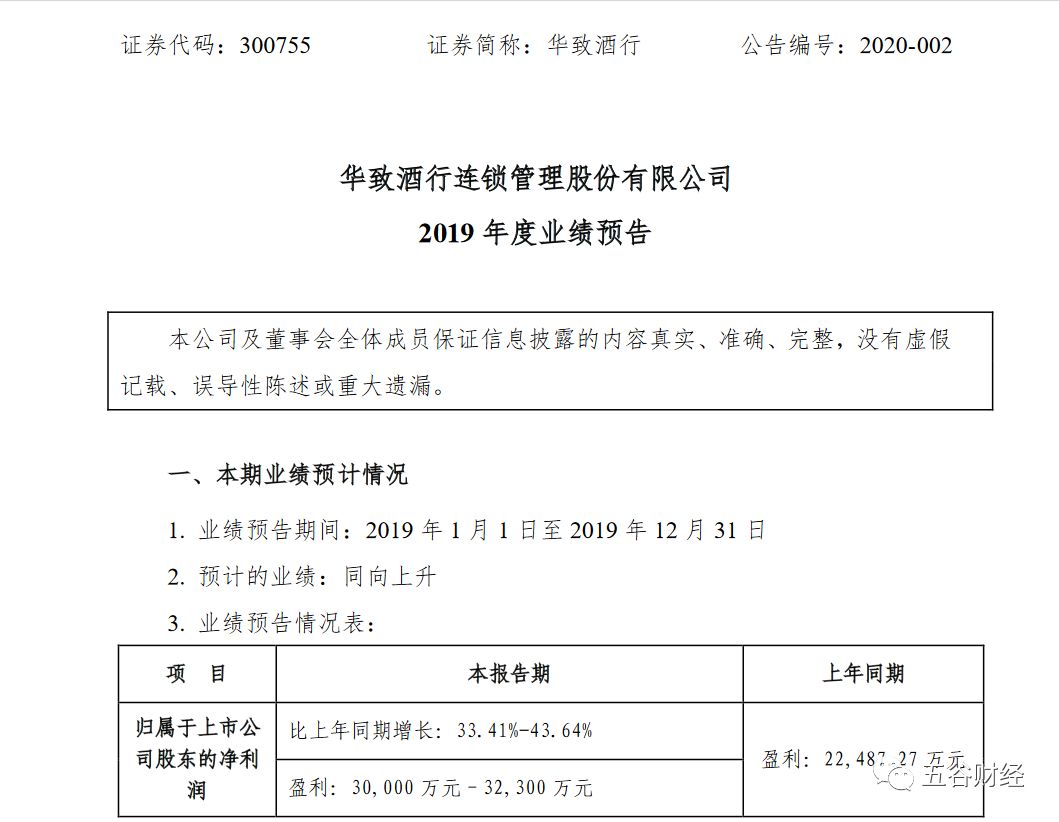

ЁЁЁЁ2дТ3ШеЭэМфЃЌЛЊжТОЦааЗЂВМСЫ2019ФъЖШвЕМЈПьБЈЃЌЪЕЯжгЊвЕзмЪеШыдМЮЊ37.38вкдЊЃЌгыШЅФъЭЌЦк27.21вкдЊЯрБШЃЌдіЗљдк37%вдЩЯЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓНгНќ3.18вкдЊЃЌЯрНЯгк2018Фъ2.25вкдЊЃЌдіЗљдк41%зѓгвЁЃ

ЁЁЁЁЖдДЫЃЌЛЊжТОЦааЗНУцБэЪОЃЌБЈИцЦкЙЋЫОвЕМЈдіГЄжївЊЯЕвђЙЋЫОМгДѓЛЊжТУћОЦПтПЊЗЂСІЖШЃЌЦЗХЦУХЕъЕФЪ§СПдіМгЃЛЗсИЛВњЦЗНсЙЙЃЌЭЦГіЛЊжТгХбЁЮЂаХаЁГЬађЦНЬЈЃЌаЇЙћУїЯдЃЛМгЧПСЫОЋЯИЛЏгЊЯњЃЌЛЊжТОЦааЁЂЛЊжТУћОЦПтвдМАжеЖЫЭјЕуЕФЕЅЕъЯњЪлЖюДѓЗљЬсЩ§ЃЛУЋРћТЪНЯИпЕФжїЯњВњЦЗЫцзХЯњЪлЪеШыЕФдіГЄЃЌЦфРћШѓЙБЯзвВДѓЗљдіГЄЁЃ

ЁЁЁЁНёФъ1дТЃЌЛЊжТОЦаадјЗЂВМ2019ФъЖШвЕМЈдЄИцЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдк3вкдЊКЭ3.23вкдЊжЎМфЃЌгы2018ФъЭЌЦкВЛЕН2.25вкдЊЯрБШЃЌдіЗљдк33%КЭ44%жЎМфЁЃ

ЁЁЁЁЖдБШвЛЯТвдЩЯЪ§ОнЃЌБОДЮвЕМЈПьБЈХћТЖЕФ2019ФъЖШОгЊвЕМЈдкЧАДЮХћТЖЕФвЕМЈдЄИцжадЄМЦЕФБфЖЏЗљЖШЗЖЮЇФкЁЃ

ЁЁЁЁЖдДЫЃЌЬьЗчжЄШЏдкбаБЈжаБэЪОЃЌЛЊжТОЦааЪЧжаЙњЪзМвОЦРрСїЭЈAЙЩЩЯЪаЦѓвЕЃЌЩЯЪаКѓЦЗХЦаЇгІЭЙЯдЃЌгХжЪСуЪлЭјЕуПЭЛЇЛ§МЋзЊаЭГЩЛЊжТОЦПтЃЌСЌЫјУХЕъЪ§СПМАжЪСПОљЪЕЯжДѓЗљЬсЩ§ЃЛЭЌЪБЃЌЛЊжТОЦааЩЯЪажЎКѓЃЌЯћЗбепЖдЦфШЯПЩЖШВЛЖЯЬсЩ§ЃЌСуЪлжеЖЫЖЏЯњГЪЯжУїЯдЩЯЩ§ЧїЪЦЁЃ

ЁЁЁЁзїЮЊОЋЦЗОЦЫЎгЊЯњКЭЗўЮёЩЬЃЌЛЊжТОЦааЙЙНЈСЫАќРЈСЌЫјОЦааЁЂЛЊжТОЦПтЁЂСуЪлЭјЕуЁЂKAТєГЁЁЂЭХЙКЁЂЕчЩЬЁЂжеЖЫЙЉгІЩЬдкФкЕФШЋЧўЕРгЊЯњЭјТчЬхЯЕЁЃ

ЁЁЁЁвЕФкШЫЪПИцЫпЁЖЮхЙШВЦОЁЗЃЌЛЊжТОЦааЭЈЙ§ШЋЧўЕРгЊЯњЭјТчЬхЯЕЕФЙЙНЈЃЌвЛЗНУцЭЈЙ§здгаЦЗХЦУХЕъЪїСЂЦ№“ЛЊжТОЦаа”зЈвЕЁЂОЋЦЗЁЂБЃецЕФЦѓвЕаЮЯѓЃЌСэвЛЗНУцЭЈЙ§ЛЊжТОЦПтНЈСЂаТСуЪлФЃЪНЯТЕФОЦРрСЌЫјЯњЪлЬхЯЕЃЌЭЌЪБЭЈЙ§ИќМгБтЦНЛЏЕФЯњЪлЧўЕРбИЫйеМСьЯњЪлжеЖЫЃЌШЋЧўЕРЕФгЊЯњЭјТчгХЪЦЕьЖЈСЫЙЋЫОСьЯШЕФаавЕЕиЮЛЁЃ

ЁЁЁЁФПЧАЙњФкОЦЫЎСїЭЈаавЕМЏжаЖШЯрНЯгкУРЙњШдШЛКмЕЭЃЌЦЗХЦЛЏЁЂСЌЫјЛЏКЭЙцФЃЛЏЪЧаавЕЮДРДЗЂеЙЧїЪЦЃЌЛЊжТОЦааЮДРДгаЭћЦОНшЦЗХЦгХЪЦгыЧўЕРЭјТчБкРнГжајЪеИюжааЁбЬОЦЕъЕФЪаГЁЗнЖюЁЃ

ЁЁЁЁЖЋББжЄШЏдкбаБЈжаШЯЮЊЃЌзїЮЊОЦРрСїЭЈЧўЕРСњЭЗЃЌЛЊжТОЦаавРЭаЧПДѓЕФВњЦЗЖЈжЦФмСІМАШЋЧђВЩЙКзЪдДЃЌДюНЈвЛЬхЛЏB2B ЙЉгІСДЙмРэЦНЬЈЃЌЫГгІЦЗХЦЛЏЁЂЙцФЃЛЏЁЂСЌЫјЛЏЁЂзЈвЕЛЏЧїЪЦЃЌЪаГЁПеМфЙуРЋЃЌгаЭћГЩЮЊ“жаЙњЕФФЯЗНОЦвЕЃЈSouthernGlazer‘sWine&SpiritsЃЌУРЙњОЦСїЭЈаавЕАджїЃЉ”

ЁЁЁЁДгГЄЦкРДПДЃЌЛЊжТОЦааЮДРДдіГЄЕужївЊРДздгкСНЗНУцЃЌЕквЛЪЧЧўЕРЭјТчЕФЭъЩЦЃЌЛЊжТОЦаае§дкМгЫйЛЊжТОЦПтЕФХмТэШІЕиЃЌЛЊжТОЦПтЕФУХЕъЪ§СПвбДг2017ФъЕФ504МвдіжСШчНёГЌЙ§900 МвЃЌЮДРДФПБъдђЪЧ3ФъФкПЊЩшЛЊжТОЦПт3000МвЃЌЪЕЯжПЊЕъЪ§СПКЭЕЅЕъгЊЪеЕФЫЋЩ§ЃЌФПЧАШдгадМ300 МвдкХХЖгМгУЫЃЛ

ЁЁЁЁЕкЖўдђЪЧИпУЋРћВњЦЗЕФеМБШЬсЩ§ЃЌдкЛЊжТОЦааЕФЯжгаВњЦЗЬхЯЕжаЗЩЬьУЉЬЈЁЂЦеЮхдђЪЧв§СїВњЦЗЃЌЛЊжТОЦааЕФгЏРћжївЊПП10%-20%ЕФИпУЋРћВњЦЗЁЃ

ЁЁЁЁСэЭтЃЌЛЊжТОЦаае§дкМгДѓЖдАќРЈКЩЛЈОЦЁЂН№УЉЬЈЁЂЮхСИвК10ФъЕШаТВњЦЗЕФПЊЗЂгыЯњЪлЃЌжаЬЉжЄШЏдкбаБЈжадЄМЦЃЌКЩЛЈОЦ2019ФъНЋЗБЖдіГЄЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌАзОЦаавЕзїЮЊЙњФкОЦаавЕЛЦН№ШќЕРЃЌдкИпЖЫМлИёДјЩЯЃЌЫцзХЩЯгЮОЦЦѓЦЗХЦвщМлШЈВЛЖЯЬсЩ§ЃЌЦфЯТгЮдкКЫаФДѓЕЅЦЗЩЯгЏРћФмСІВЛЛсЬЋЧПЃЌНігЩгкЗжЗЂЙІФмЕФДцдкБЛОЦЦѓашвЊЃЌЙЪЖјНіПМТЧЕЅЦЗЃЌЯТгЮЧўЕРБОНЋДІгкгаЙцФЃЁЂЕЭОЛРћТЪЕФзДЬЌЁЃ

ЁЁЁЁдкДЫБГОАЯТЃЌЛЊжТОЦааРћгУздЩэЙцФЃгХЪЦМАОЦЦЗЖЈжЦЕФИпгЏРћФмСІСІДйРЉеХЃЌЛљгкдгаЙцФЃЛљДЁзъбаЖЈжЦОЦЃЌЦфВювьЛЏЖЈЮЛЪЙЕУЦфГ§ЗжЗЂЙІФмЭтЃЌЛЙПЩвдГаЕЃеЦЮеашЧѓЁЂНтОіЛљОЦПтДцЁЂЬсЩ§ОЦЦѓгЏРћФмСІЕФзїгУЖјЃЌЧвЦфЦьЯТ“ЛЊжТОЦаа”МА“ЛЊжТОЦПт”зїЮЊБъзМЛЏжеЖЫЃЌИќгаРћгкОЦЦѓЖдМлИёМАПтДцЕФеЦЮеЃЌЙЪЖјЗДЖјЕУвдДцдкЃЛВЂЫцаавЕБфЛЏЕУвдРЉЧўЕРЁЂЭиЦЗРрЃЌЛђГЩЙцФЃЁЂгЏРћЫЋдіГЄЕФзюжеЪмвцепЁЃ

ЁЁЁЁ“ЭЈЙ§ЮвУЧЖдЪаГЁЕФЗжЮіКЭжБЙлИаЪмЃЌжаЙњЕФОЦЫЎаавЕЗЂеЙЃЌвВЛсЯђЭЗВПЦѓвЕКЭЗЂеЙЧАОАИќКУЁЂЪЕСІИќЧПЕФЦѓвЕППТЃЃЌЕЋетВЂВЛвтЮЖзХЦфЫћЦЗХЦУЛгаЛњЛсЃЌвЊИљОнздЩэЕФгХЪЦНјааЕїећЃЌбАЧѓЪЪКЯздЩэЗЂеЙЕФаТЕФдіГЄЕуЁЃ”ЛЊжТОЦаажДаазмВУРюЮАБэЪОЃЌЛЊжТОЦааЪЧзіБЃецОЋЦЗОЦЫЎЗўЮёЕФЙЋЫОЃЌдкЪаГЁВуУцРДПДЃЌгыЯћЗбепЬљЕФИќНќаЉЃЌ“вЊЫЕЛЊжТОЦааЮДРДЕФКЫаФОКељСІЃЌЮвЯыУПвЛУћЯћЗбепдкгагУОЦашЧѓЕФЪБКђЃЌФмЕквЛИіЯыЕНЕФЦЗХЦЪЧЛЊжТОЦааЃЌетОЭЪЧЮвУЧзЮзЮВЛОызЗЧѓЕФФПБъЁЃ”ЃЈРДдДЃКЮхЙШВЦОЃЉ

ЫбЫїИќЖр: ЛЊжТОЦаа