������ӰԺ�⣬ʱ��������������ֵ����һ�����塣�ð�������ҹ�˾����2016��2019���½����������Ӱ���ڼ��չ����ԼΪ23.4��Ԫ�����μ���������ֵ14-18��Ԫ��Ȼ����ʱ����ԭ�в���ҵ���������ԣ�������������ӯ�������½����DZ���������ֵ��ԭ��

������Ӫ���棬2019��ʱ����Ӫҵ����ԼΪ3.57��Ԫ��ͬ���»�16%��Ϣ˰ǰ����901��Ԫ��ͬ���»����˳ɡ�ҵ����棬ʱ��������Ʊ��ҵ���г�ռ���ʽ�Ϊ0.5%������è�ۺ���ƱƱ�ľ�����ʧ�ܣ�����ʱ����Ӱ�Ӻ��ҵ���»���ӯ�������½���

�������⣬����Ӱ��2015��2016�����14.4��Ԫ�չ������ҹ�湫˾��2019���״γ��ֿ���Ӫҵ����ͬ���»�18%������11��Ԫ��Ϣ˰ǰ����Ϊ��1.49��Ԫ����2018������Ϊ2.29��Ԫ��Ϊ�ˣ����ҹ�湫˾������ֵ10-12��Ԫ��

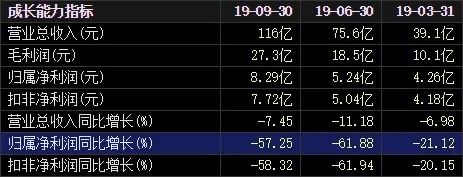

������ʵ�ϣ�����Ӱ�ڴ�ʱһ���Լ���������ֵ���ʲ���ֵ�¹�ǰһ���Լ���������ֵ���ɼ��ٶԴ˺�������ҵ�������ۡ�2019����������ʾ����ʱ����Ӱ����Ϊ134��Ԫ������Ӫ��Ϊ116��Ԫ�����⣬��������ǰ���̣�����Ӱ��ֵ359.4��Ԫ������ά�ֳ�����Ԫ����������Ȼռ�ȹ��ߡ�

��������������Ȼ��ˣ���һϵ���źţ���Ȼ��ʾ������Ӱ��ҵ��ս�Բ�������������⣬Ӱ�Ӻ������������ڵ��ſգ����Ӿ�������Ӱ�ļ��ѡ�

��������Ӱ����Ť��

������ǰ����䣬��O��Ϊ����Ӱ����ҵ�ջ�����ҵ�����δ�ٲ������������ڶ���ӰԺ��˾AMC���Ĵ����ǵڶ���Ժ��Hoyts�Լ���������������Ӫ����˾Propaganda GEM Ltd���������С�

�������⣬�����չ�����ʱ����������ҵ���漰Ӱ����ӰѶ��������Ʊ�ȡ����������ռ���Ϊ������������δ�����룬���ϣ��ͨ��ʱ�����˶��������İ�Ȩ������չ��Ӱ����Ʒ�г���������Ʒ��ơ����������ۣ�������ĵ�Ӱ����Ʒ��̬��

��������һϵ�д�����Ӱ����ƬͶ�ʣ��������ι���Ժ�ߡ�����ӰԺ�IJ��֣��ٵ���������Ʒҵ��֮��������������������ͨӰ����̬��ս�ԡ�

����������������ʱ����������ҵ����ʧ��������ҵ��ͬ���������㡣������ʱ�������ڸ������ڵIJ���Ԥ�ڣ���ͬ�����˼��Ų���Ӱ��ս����ؼ��ѡ������գ���һϵ�б˴�֮��δ�������㹻Ĭ����ҵ�����壬��ͳһ“����”����Ӱ���¡�

����2019��5�£�����Ӱ��ɶ����Ӱ�ӵ����飬����AMC��Hoyts�Ⱥ����飬�Լ�ʱ�����IJ����������������Ӱ��

������ӰԺΪ���ĵĵ�Ӱ��ӳҵ��������ӰӪ�յ���Ҫ��Դ��Ȼ������ҵ�������£�����Ӱ�ķ�ӳҵ�����������������˱����У�����Ӱ��ξ�Ӫ�����ҵ���Ǹ�������⡣

�������⣬δ��һ���У������ڼ�����������֧�ֻ����ܼ��١�ӰԺ��Ӫ�У����ռ��ӰԺ��Ӫ�ɱ�����Ҫ���֣����Ʒ��ӰԺ������������㳡����һֱ������ӰԺҵ��ĺ�������֮һ��Ȼ����������̹ܳ��A��IPO�ĵ��£��ܸ���ӰԺ�IJ���֧��Ԥ�ƽ����١�

���������ڲ��⣬����Ӱ���ٵ��ⲿ����ͬ����ͬ�ֹۡ�2020���Ӱ��ҵ���ֲ�����1��23��7��������ӰƬ����������������������Ӱ���س�Ʒ�ġ����˽�̽��3��Ԥ����ߣ������˻����ӰԤ��Ʊ��������ڵļ�¼�����Ԥ������Ʊ��������40��Ԫ���ϡ�

�������ݹٷ�ͳ�ƣ�����31��19ʱ���¹ڷ���ȷ�ﲡ��������9745����2020���ڵ�û������Ͼ��¹ڷ��������£�����̽3����ʱ��ӳ����Ԥ�С�

����������ȷ�����ǣ������������������������Ⱥ���������ֵij������ʱ����ӰԺҵ����ѻ�ů������̽3��������������ӳ��Ʊ�����ع���

����û���ܷ��ϣ�����Ӱ����Ӱ����ҵ�����Ծ�����Ч�IJ�����֮һ�������ͼ����ڲ����ص������Ӵ�����Ӱҵ����ů���Ѷȡ�

��������Դ��Ҽ��۲� ðʫ����

��2ҳ ��һҳ [1] [2]

��������: ����Ӱ