|

继去年7月递表失败后,亚洲速运物流控股有限公司(简称“亚洲速运物流”)再次向港交所递表申请上市。

港交所网站1月21日披露,亚洲速运物流申请创业板上市,南华融资有限公司担任其独家保荐人。

亚洲速运物流主要为全球快递企业、货运代理商、公司及个人客户提供运输服务,其运输服务主要包括(i)香港境内的点对点运输服务;(ii)深圳、上海、广州、成都境内或毗邻的点对点运输服务;(iii)以及来往香港及广东省的双向跨境直通运输服务。根据弗若斯特沙利文报告,公司为香港第三大空运货站营运服务提供商,于2018年约占15.1%的市场份额。

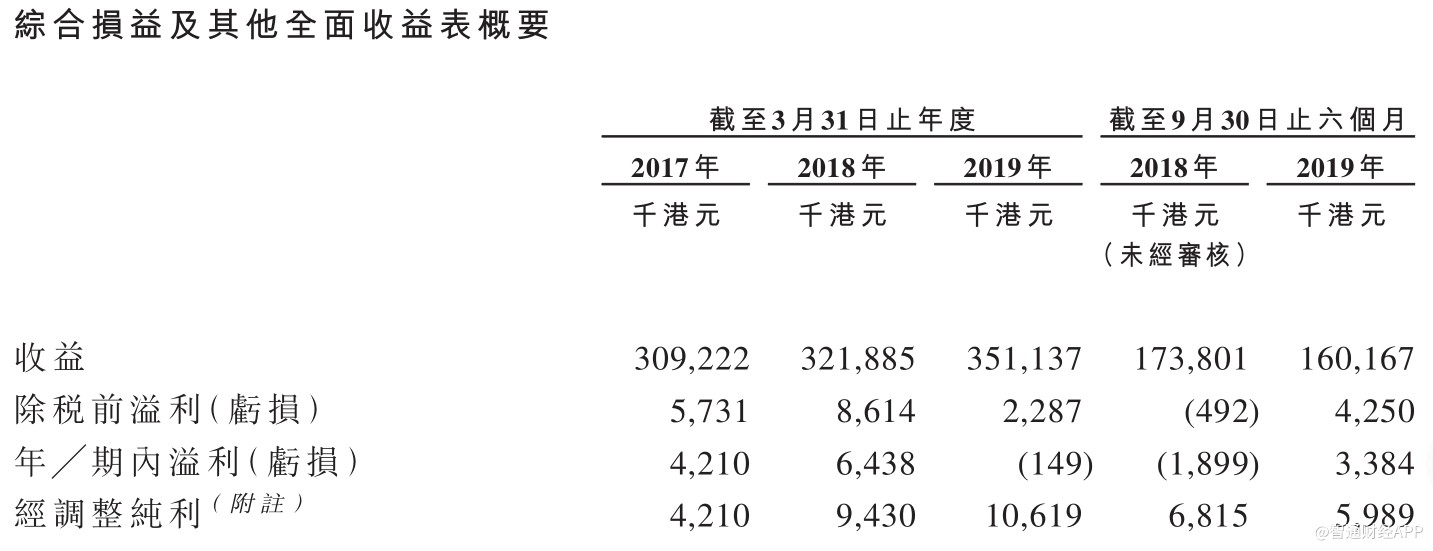

截至2019年3月31日止三个年度,公司收益分别为3.09亿港元、3.22亿港元以及3.51亿港元,年内溢利分别为421万港元、643.8万港元以及-14.9万。截至2019年9月30日止6个月,公司收益为1.60亿港元,同比下降8%,期内亏损为189.9万港元,上年同期则盈利338.4万港元。

上述期内,公司约51.7%、52.6%、62.4%及60.5%的收益依靠竞标获得,而余下48.3%、47.4%、37.6%及39.5%的收益则依靠报价获得。

至于上市所得,将用作购置新货车扩充运输队伍;招聘营运员工;偿还银行贷款以及用作公司一般营运资金等。

值得注意的是,公司客户集中度过高。截至2017年、2018年及2019年3月31日止年度以及截至2019年9月30日止六个月,公司来自五大客户的收益占公司总收益分别约83.0%、82.2%、81.4%及82.3%,而来自最大客户Top Global Express Carrier的收益分别占总收益约65.9%、61.8%、62.0%及64.0%。

风险方面,公司对Top Global Express Carrier十分依赖;公司的业务取决于运输车队及主要营运设施;倘若公司未能与雇员维持良好稳定的关系,其业务营运可能受到不利影响;以及公司的纯利率相对较低,且未来未必能够维持过往的盈利能力等。(来源:智通财经网)

搜索更多: 亚洲速运 |