ЁЁЁЁздЩэГЩГЄЮЪЬтЛЙЮДНтОіжЎМЪгжЭЛЗЂШЫЛіЃЌМДНЋПЊЪМзЪБОТУЭОЕФ“ШеСЯвЛИч”ДѓЯВЮнИУКЮШЅКЮДгЁЃ

ЁЁЁЁжЧЭЈВЦОСЫНтЕНЃЌдњИљЯуИлЕФШеСЯСњЭЗДѓЯВЮнвбОЭЈЙ§ИлНЛЫљЕФЩЯЪаёібЖЃЌРыЙЋПЊЪаГЁИќНќСЫвЛВНЃЌЭЌШЫШкзЪЮЊЦфЖРМвБЃМіШЫЁЃШЛЖјИњДЫЧАКЃЕзРЬЃЈ06862ЃЉЁЂОХУЋОХЃЈ09922ЃЉЕШВЭвћЯИЗжСњЭЗЕФЩЯЪаШШЛ№ГЏЬьЦѓвЕОАЯѓВЛЭЌЃЌДѓЯВЮнЕФЕЧГЁОЭИњЦфШеЯЕСЯРэЬиЩЋвЛбљгаФЧУДвЛЕу“СЙ”ЁЃ

ЁЁЁЁЮШзјвЛИчЃЌЕЋГЩГЄгааЉЧЗШБ

ЁЁЁЁЪаеМТЪГЌШ§ЗжжЎвЛЃЌДѓЯВЮнЪЧЯуИлШеЪНЗХЬтСЯРэВЭЬќЕФОјЖдСњЭЗЁЃжЧЭЈВЦОСЫНтЕНЃЌЙЋЫОЪЧЯуИлвЛМфзЈзЂгкШеЪНЗХЬтСЯРэЕФШеВЫВЭЬќМЏЭХЃЌГЩСЂгк2010ФъЃЌжСНёНЈСЂСЫ“ДѓЯВЮн”ЁЂ“ДѓхЯВ”ЁЂ“МЊЪй”ЁЂ“ДѓТњЯВ”МА“бвМр”5РрВЛЭЌЗчИёЕФЦЗХЦЃЌЙЫПЭШКЬхжївЊУцЯђФъЧсШЫЁЂЯуИлМвЭЅвдМААзСьЕШВЛЭЌЯИЗжЪаГЁЁЃФПЧАЙЋЫОдкЯуИлОгЊ15МфВЭЬќЃЌАќРЈ13МфЪЧШеЪНЗХЬтСЯРэВЭЬќКЭ2МфШеЪНЕЅЕуВЭЬќЃЌСэЭтЃЌЙЋЫОЛЙдкЯуИлОгЊзХжЇГжЙЋЫОВЭЬќгЊдЫЁЂЬсЙЉЪГЦЗдЄМгЙЄКЭДЂДцЙІФмЕФ2МфЙЄГЁЁЃ

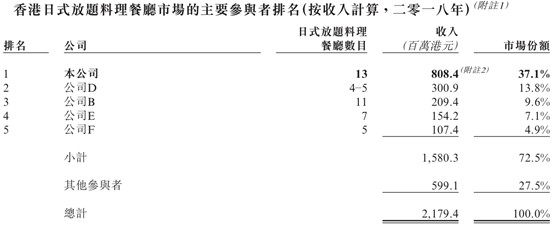

ЁЁЁЁИљОнзЦЪЖзЩбЏБЈИцЪ§ОнЯдЪОЃЌЯуИлШеЪНЗХЬтСЯРэЪаГЁ2018ФъЧАЮхДѓВЮгыепКЯЙВеМОнСЫдМ72.5%ЕФЪаеМТЪЃЌЪЧИівбОНЯЮЊМЏжаЕФЪаГЁЁЃЦфжаДѓЯВЮнгЊдЫЕФ13МфШеЪНЗХЬтСЯРэВЭЬќЃЌвдЪеШы8.08вкИлдЊЃЈЕЅЮЛЯТЭЌЃЉХХУћЪаГЁЕквЛЃЌеМгадМ37.1%ЕФЪаГЁЗнЖюЃЌдЖдЖГЌЙ§ЕкЖўУћ13.8%ЕФЪаеМТЪЫЎЦНЁЃ

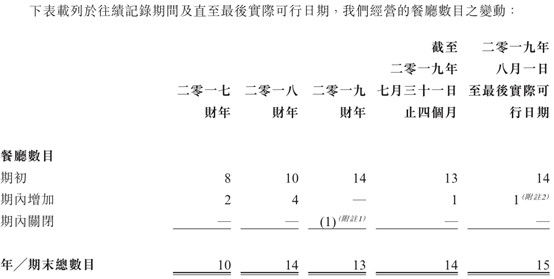

ЁЁЁЁетвВЪЙЕУДѓЯВЮнЕФдіГЄПеМфЪмЕНСЫвЛЖЈЯожЦЁЃжЧЭЈВЦОСЫНтЕНЃЌДѓЯВЮнгк2017ВЦФъЦкФЉгЕга10МвВЭЬќЃЌЦкМфдіМг2МвЃЌ2018ВЦФъФЉгждіМг4МвжС14МвЃЌШЛЖјдк2019ВЦФъФЉВЛНіЮДаТдіВЭЬќЃЌЛЙЙиЭЃСЫвЛМвЃЌжЎКѓЫфШЛаТЕъдіМгЃЌЕЋЪЧдіЫйНЯ2018ВЦФъвВгаУїЯдЗХЛКЃЌвЛЖЈГЬЖШФмЙЛЗДгІаТЕъПЊЩшЕФФбЖШдкдіМгЁЃ

ЁЁЁЁШЛЖјвЊжЊЕРЕФЪЧЃЌДѓЯВЮнЧАаЉФъЕФвЕМЈдіГЄДѓВПЗжЕФЖЏСІЪЧРДздгкаТЕъЕФЁЃ

ЁЁЁЁвЕМЈдіГЄДцвЩжЎМЪЃЌгжгіШЫЛі

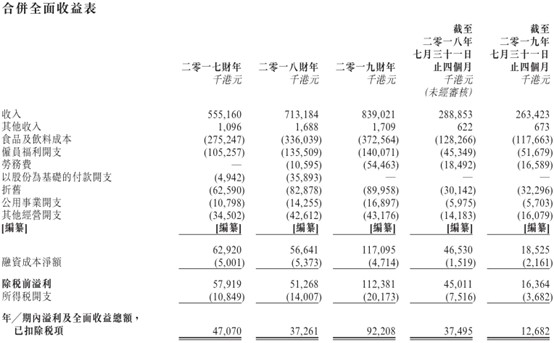

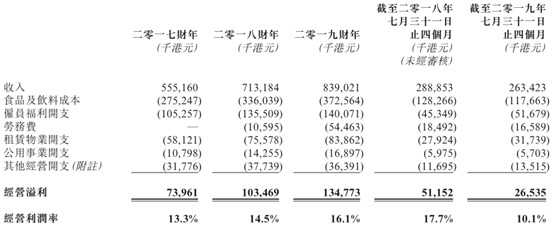

ЁЁЁЁДѓЯВЮнгЊЪеЁЂРћШѓЫфдкдіГЄЃЌЕЋдіЫйУїЯдЗХЛКЁЃжЧЭЈВЦОСЫНтЕНЃЌДѓЯВЮнгк2017жС2019ВЦФъЗжБ№ТМЕУ5.55вкдЊЁЂ7.13вкдЊЁЂ8.39вкдЊгЊЪеЃЌвдМА4707ЭђдЊЁЂ3726.1ЭђдЊЁЂ9220.8ЭђдЊОЛРћШѓЃЌХйГ§ЗЧОгЊадЕФвдЙЩЗнЮЊЛљДЁИЖПюПЊжЇКЭЩЯЪаЗбгУКѓЃЌЕїећРћШѓЗжБ№ЮЊ5201.2ЭђдЊЁЂ7360.4ЭђдЊКЭ9871.4ЭђдЊЁЃЫфШЛећЬхБЃГждіГЄЬЌЪЦЃЌЕЋЪЧ2019ВЦФъгЊЪеКЭОЕїећРћШѓ17.64%ЁЂ34.12%ЕФЭЌБШдіЫйЃЌвЊДѓЗљЕЭгк2018ФъЕФ28.46%ЁЂ41.51%ЃЌдіГЄГЪЯжУїЯдЗХЛКЁЃ

ЁЁЁЁЖјЧвЯИЗжИїЕъгЊЪеЪ§ОнПЩжЊЃЌДѓЯВЮнОЩЕъгЊЪеЖрдкаЁЗљЯТЛЌЃЌаТдівЕМЈжївЊЪЧаТЕъдкжЇГХЁЃжЧЭЈВЦОСЫНтЕНЃЌЙЋЫООгЊЕФРЯЕъМтЩГОзЕъЁЂЕюДѓЯВЮнЕъ2017-2019ВЦФъЪеШыЙБЯзГЪЯжСЌФъаЁЗљдіГЄЭтЃЌЦфЫћЕъУцгЊЪеЖрГЪЯжВЈЖЏЛђепаЁЗљЯТЛЌЬЌЪЦЃЌЖј2018ЁЂ2019ВЦФъЕФгЊЪедіГЄЖрРДздгкаТЕъЙБЯзЁЃетвтЮЖзХЃЌЫцзХКѓајЕъУцПЊЕъФбЖШдіМгЃЌЙЋЫОвЕМЈдіГЄЛсНјвЛВНЗХЛКЁЃ

ЁЁЁЁ2019ВЦФъжЎКѓЃЌДѓЯВЮнШБЩйаТЕъЙБЯзЕўМгЯуИлЮЪЬтЃЌвЕМЈвбГіЯжДѓЗљЯТЛЌЁЃжЧЭЈВЦОСЫНтЕНЃЌЙЋЫОНижЙ2019Фъ7дТ31ШеЕФЫФИідТТМЕУгЊЪе2.63вкдЊЃЌЭЌБШЯТЛЌ8.8%ЃЌОЛРћШѓДѓЗљЯТЛЌ66.18%жС1268.2ЭђдЊЃЌОЕїећЙ§КѓЕФОЛРћШѓЭЌбљДѓЗљЯТЛЌ52.03%жС1824.4ЭђдЊЁЃДѓЗљЯТЛЌЕФдвђГ§СЫЙЋЫОЬсМАЕФ2019Фъ6дТРДЕФЯуИлЩчЛсЗчВЈЃЌПЊвЕаТВЭЬќЕМжТдБЙЄГЩБОМАЦфЫћОгЊПЊжЇдіМгЭтЃЌЗжЕъОгЊЪ§ОнжаПЩжЊЃЌИУБЈИцЦкНігаЩГЬяаТЕъПЊвЕКЭЭТрЭхЕъгЊЪеЙБЯзЪЧдіГЄЭтЃЌЦфЫћЕъУцОљДѓЗљЯТЛЌЃЌИќКЮПіЛЙгавЛМвЭЃвЕЕъЕФЭЯРлЁЃ

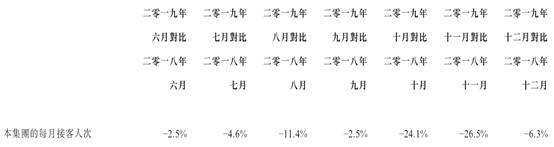

ЁЁЁЁИќвЊв§Ц№ЭЖзЪепзЂвтЕФЪЧЃЌ2019Фъ6ЁЂ7дТЗнвЕМЈЛЙжЛЪЧЯуИлЪТМўгАЯьзюаЁЕФЪБКђЁЃжЧЭЈВЦОСЫНтЕНЃЌеаЙЩЫЕУїЪщжаЪ§ОнЭИТЖЃЌЙЋЫОгк2019Фъ6дТжС2019Фъ12дТЕФЦпИідТФкЃЌЪмздЯуИлЩчЛсЗчВЈгАЯьЕМжТНгПЭШЫДЮећЬхМѕЩйЃЌЭЌБШЗжБ№ЯТЛЌ-2.5%ЁЂ-4.6%ЁЂ-11.4%ЁЂ-2.5%ЁЂ-24.1%ЁЂ-26.5%КЭ-6.3%ЃЌ6ЁЂ7дТаЁИіЮЛЪ§ЕФЯТЛЌвбОДјИјДѓЯВЮнНЯДѓгАЯьСЫЃЌКѓУцЖЏщќСНЮЛЪ§ЕФЭЌБШЯТЛЌЃЌвтЮЖзХДѓЯВЮн2020ЯТАыВЦФъЕФвЕМЈЪ§ОнПЩФмЛсИќМгВЛРжЙлЁЃ

ЁЁЁЁВЛЙ§ЃЌвдЩЯЛЙВЛЪЧДѓЯВЮнУцСйЕФШЋВПЮЪЬтЃЌвђЮЊГЩБОЖЫЛЙдкИјЙЋЫОРћШѓЫЎЦНдіМгбЙСІЁЃ

ЁЁЁЁГЩБОЮЪЬтЛЙдкИјгЏРћдіЩшФбЖШ

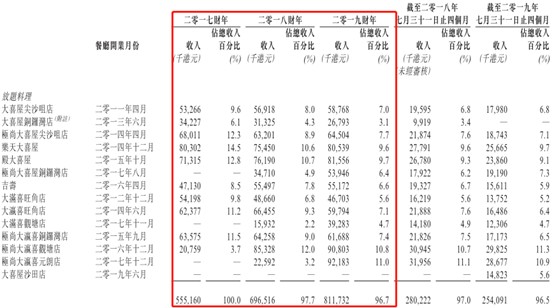

ЁЁЁЁДѓЯВЮнЪГЦЗвћСЯГЩБОЖЫЕФИФЩЦЃЌЖдРћШѓЫЎЦНЬсеёвбНгНќЮВЩљЁЃжЧЭЈВЦОСЫНтЕНЃЌЙЋЫО2018ЁЂ2019ФъВЦФъЕФРћШѓдіГЄЃЌЦфжаКмДѓвЛВПЗжЪЧЕУвцгкЖдЪГЦЗМАвћСЯГЩБОЕФГЩБОПижЦДыЪЉЃЌвдМАДгХњСПВЩЙКЛёвцЫљжТЃЌетвЛОйЪЙЕУЙЋЫОГЩБОзюДѓЯюЕФЪГЦЗМАвћСЯГЩБОЃЌеМЪеШыАйЗжБШДг2017ВЦФъЕФ49.6%ЃЌж№ФъЯТНЕжС47.1%КЭ44.4%ЃЌШЛЖјЕНСЫ2019Фъ7дТ3ШеФЉЕФЫФИідТЃЌИУЯюГЩБОЪеШыеМБШЛиЩ§жССЫ44.7%ЃЌзуМћИУНЕБОЕФДыЪЉвбОУЛгадйЬсЩ§ЕФПеМфСЫЁЃ

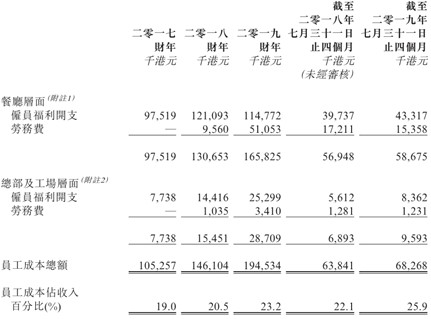

ЁЁЁЁГжајЩЯеЧЕФдБЙЄГЩБОЃЌЛЙдкбЙЫѕДѓЯВЮнРћШѓЫЎЦНЁЃжЧЭЈВЦОСЫНтЕНЃЌЙЋЫОгк2017-2019ВЦФъвдМА2019Фъ7дТ31ШежЙ4ИідТЕФдБЙЄГЩБОЃЌЗжБ№ЮЊ1.05вкдЊЁЂ1.46вкдЊЁЂ1.95вкдЊМА0.68вкдЊЃЌеМЙЋЫОЪеШыЕФ19.0%ЁЂ20.5%ЁЂ23.2%МА25.9%ЃЌ2017ВЦФъжС2019ВЦФъЕФзмдБЙЄГЩБОФъОљИДКЯдіГЄТЪДяЕН35.93%ЁЃЖјОнзЦЪЖзЩбЏБЈИцЃЌЯуИлШеЪНВЭЬќЪБаНжаЮЛЪ§гЩ2014ФъЕФдМУПаЁЪБ42.5дЊдіМгжС2018ФъЕФдМУПаЁЪБ54.2дЊЃЌИДКЯФъдіГЄТЪЮЊдМ6.3%ЁЃГжајНєеХЕФРЭЖЏСІЪаГЁЖдЯуИлРЭЖЏСІГЩБОЪЉМгИќЖрбЙСІЃЌгШЦфЪЧЖдЗўЮёаЭаавЕЃЌдЄЦкЯуИлШеЪНВЭЬќЪаГЁЪБаНжаЮЛЪ§дкЮДРДЪ§ФъНЋбгајЩЯЩ§ЧїЪЦЃЌгк2023ФъНЋДяЕНдМУПаЁЪБ68.8ИлдЊЁЃвђДЫКѓајЙЋЫОРћШѓдіЫйвВНЋУцСйНјвЛВНЕФЯТЛЌЁЃ

ЁЁЁЁзлЩЯРДПДЃЌЮоТлЪЧЪаГЁЭиеЙФбЖШМгДѓЁЂРћШѓТЪЬсЩ§ПеМфгаЯоЛЙЪЧФПЧАЯуИлЮЪЬтЕФгАЯьЃЌЮДРДШеСЯвЛИчЕФШезгВЂУЛгаФЧУДКУЙ§ЃЌДѓЯВЮнзЪБОжЎТУФббдРжЙлЁЃ

РДдДЃКжЧЭЈВЦОЭј

ЫбЫїИќЖр: ДѓЯВЮн ШеСЯ