����2020�꣬�й����ز���ҵ��������ն������һ���г�����Ϣ������Ȼ����������2019��ƽ����һ�꣬���Ǵ���ҵ�ĽǶ�ȥ�۲���˼����

�������к�һ�ж������������ڱ�ɽ֮�£����������������Ҫ�ҵ�һ�������Լ�ӡ�ǵ�·��

�����۵�ز��� ���һ��TOP20���������ˡ�

����������1993��������������ڲ���ǧ�ڷ���Ҫ“���ʸ�”����Խ�˶�ʮ��������̺�������2017�꿪ʼ�ﻮ���У���ʧЧ��һ�κ����ڿ��������

����������������ĹĪ����“С�̹�”�ijƺţ�“����ת”��“������”��“��Ŀ��Ͷ”��������Ϣ�ƶ��³��������һ�ڸ߹�ǰ���̹��ܲ�ѧϰ��

�������“���������”�ĵ��ͣ������ڹ������Ͻ������������ý�巢�������������ڶ��εݽ��й���ͨ���۽�����Ѷ������ŷ������ϣ���Ҳֻ˵��9���֣�“���Ƕ����к������ġ�”

����ϧ��������µ͵�������ڼ������ĵĸ۽������л���Ҳֻ���������ӣ�����ý���ֻ���Ǿ��������Ĵ�MINI���ԡ�

���������������У�����϶���һ����ǩ��“���ݵڶ���Ǯ����”��

����2013�갾�������ݷ��ز�Σ����������Ϊ��������̣�������ʱ�������˼���������������ʽ����Ҳ�ã����������³��������г��������ڹ�ȥ�⼸��䶼�������ߵĺ�����

��������֮��������������ս�����ĺ�����ɢ�����س������������ž������ҵ���״������ؽ���������ժȥ��ǩ���ҵ������Լ���·��

����2019�����������Ļ������̨ǰ����һ��վ�ھ۹���£���Щİ����

������������

��������û����ǰ����ô���ˣ�����Ȼ�ܿ졣

����������Դ����ҵ���棬�۵�ָ������

������2016��2018�꣬������Լ���۽��������ʴﵽ131%����ͬ������������ҵ֮һ�����MINIǿ�г��ٲ��뵽��TOP20�Ķ����У��ﵽǧ��֮���ʵ��Ż��˽Ų���

��������2019�궨�µ�ȫ��Ŀ����1300��Ԫ���Ա�2018��1015��Ԫ�����۶���˵�����ٴ�Լ��27%������ǰһ���������������11�´ﵽ��1305��Ԫ�����۶

����������Դ����ҵ���棬�۵�ָ������

��������2019ȫ����ۻ�ֵ��ԴԼ1900��Ԫ��ȥ���ʴ�Լ��70%���ң���Գ������г������Լ�����ȥ���ѵ����⣬�����Եú����š�2018�꣬ͷ�������ǵ�ȥ���ʲ�ά����70%�������ֵ��ӵķ�����5����6��֮�䡣

�����������Ͽ�����Ӫ��������Ȼ�����˳���һ������۶�����2018���нӽ�75%�����۷ݶ���ڳ����ǵ��������ᡣ������ǧ��֮��������Ҫȫ����Χ�ڵ�ͻ����֧�����۶��������

�������У������Ե�����Ī��������������ǰ�������Ǻ��ӵ�ս�����ڱ�����ʰ�𡣴�2018���н���7%�����۹��ף�ͻ�����ӽ�24%���������ǡ�������������Ҳ�����ԣ�����������������

�����ݹ۵�ָ��������2019�й����ز����۽��TOP100����ʾ������Ŀǰ�������۰�ĵ�21λ����Ȩ�������۰�ĵ�18λ��

������2018��ĩ��λ�ӽ������������ٱ�ò���ô�죬����������ڲ������2021��3000��“СĿ��”�ƺ�Ҳ�ѱ������Ժ�

��������ĿǰǩԼ�ؿ�����90%�����ָ��ʮ�����㡣������ָ����������̹�ʮ�ֽӽ���7�ɵ�ȥ���ʣ�9�ɵĻؿ��ʣ��ϸߵ�Ȩ��ȣ����̹�ģʽ��ȱ�㣬����Ҳһ���̳��ˣ�“���ö࣬��������”��

����������Դ����ҵ���棬�۵�ָ������

�������걨��¶�������ϰ�������205.57��Ԫ��ͬ������111%����2018��ȫ��Ϊ302.14��Ԫ����ȥ���������۶��ϵ�ͻ���ͽ��Լ��ϸߵ�Ȩ��ȣ�ʹ������ǰ�����ڹ�ģ����µĴֺ�Լ���۶��ת��Ϊδ�������뱣�ϡ�

����Ŀǰ��������Ԥ�տ�������Ǻ�Լ��ծ��ԼΪ1141.84��Ԫ��������δ����ת���ͷ�Ϊ��˾��ҵ������Ȼ����������Ԥ�ڿ죬Ȼ������ҵ�����ϵ�ȱʧ���������ľ�����������������ҵ����ռ�������ռ�ȴﵽ��99.3%��

�����ϰ��꣬���������12.32��Ԫ�Ĺ�ĸ������40%�ֺ�������֮��Ϊ������Ͷ�����������ĸ�ָ�꣬���ڷ���������÷�Ǯ�ķ���֮һ�����������������ı���Ҳ��������ֵ�ӽ�220�ڣ�������֮�������˴�Լ13%��

����������Դ����ҵ���棬�۵�ָ������

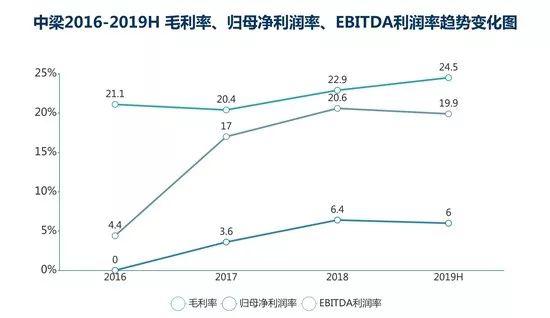

������˾��������ߵĽ����ë���ʺ�ĸ�����ʶ���̫�ÿ�����ҵë������30%���ң�������2019�ϰ���24.5%��ë���ʱ������20%��ͷ�Ѿ��Ȳ���������ĸ������ͬ����ˣ���ҵ10%���µĹ�ĸ�����ʣ��������ﵽ��6%��“�������к�”������ֵ�÷�˼��

��������ծ������ϣ�������ϯִ�йٻƴ����ܲ���˼�εĹ���������ɵ�ʮ�ֳ�ɫ�����ٴӱ�����������ȷ��ˡ�

�������˵��ȥ�ļ���������ծ�������˹�ɽ��һ�㣬��ô���к����Ѿ��ȹ�����̼�����һ�Ρ�

����������Դ����ҵ���棬�۵�ָ������

������2016���1790%������2019�ϰ����43.5%����������ծ�ʴ���Σ�յĵط�������ص��˰�ȫ�ı߽硣1.7�ֽ��ծ���Լ�50%�Ķ���ծ����㲻���ر����㣬�����㹻������������з��˼����������������ȫ��ء�

������Ӫ���ֽ�����ԶԶ�㲻�����㣬�ϰ��꾻����97.6��Ԫ���������ڳ������Ź����У��ϸߵ�Ȩ����������ֽ��������˲�Сѹ������Ȼ�ֽ����ؿʱ�������������֧�����������ڹ�ģͻ���г����˽ϴ����

������ȥ3�꣬���������ʳɱ��ֱ�Ϊ9.4%��7.9%��9.9%���ϰ���Ϊ10%������˵������Ǯ���ǹ�Ǯ��

�������ʷ��������ص������У���Ҳ���������ҵĸ������������й�˾���Ų�Ʒ��ͨ�������������ʲ���Ѻ��O�ʽ���Ҳ���������ʳɱ��Ӹ߲��µ�ԭ��֮һ��

����Ŀǰ��������ծ��ṹΪ51%������������У����Լ�49%�����д�������2018�꣬���д�������������������д������ʳɱ�Ϊ7.6%����������Ϊ12.4%�����˽�5���ٷֵ㣬�������������ܹ����ٲ��ַ���������Թ�˾�ͷ������кܴ������

�������гO��27�ڸ�Ԫ��31.6%�ཫ�����������д���ܹ����ж����������赽���˵�Ǯ����Ҫ��

���������������������ա��������µϷֱ�����B+��B+��B1���������������������ǽ������������˺õ�����������ծ�������á�

�����������������º�ɹ������˵�һ����Ԫծ���ܶ�Ϊ3����Ԫ����2021��9��26�յ��ڣ�������Ϊ11.5%��

�������Ǯ�������ˣ������벿�����гɱ��൱�������й�˾��һ����Ԫծһ���ȽϹ��ܹ�����ȥ��������˵����Ҫ��������������δ���ı��飬������������и����˵���Ԫծ��

�������߲���

�����ж���Ǯ����������ȥ�ģ�Ǯ�����Ǿ���һ�Ž�һ���Ʊ������������ȫ������Ѻע����ͨ�������ߵĻ��ϡ�

�����ڷ��ز��г�������۲�������Ĺ����У��ѡ���˱����������ñ��˵��������������Ҫ�������

�������������ķ�չ���������������“�������һ���߳����ǿ������������߳����ǿ�����MINI���㿪10�����ҿ�50������MINI���һ��Ǵ��л��ᡣ”

�����³��г������ĸ������������Ӱ��ڿ�Խ��ǧ�ڡ��̶�3��ʱ���ڵĻ����Ծ��û�������ʤ�����ͷ�ԡ�����������ߵı䶯������Ҳ��֮�������Լ����õز��ԡ�

����2019��7�µĸ۽���������ʽ�ֳ����ƴ���Ҳ�ᵽ��“����°��귿�ز��ʽ��ս����ڶ��ߵ�����Ͷ�ʿ��ܻ�Ӵ�”

����“�ڶ���ǿ���ߵ��õر���ռ��80%���ϡ�”����ʾ��

��2ҳ [1] [2] ��һҳ

��������: ����