|

�������⣬��˾������Ʒ�Ƶķ�������2019���ϰ���Ҳ�������»�����

����Ʒ��“��ë��”��ͬ�귭������2018������2.4��/���½�����2019�����ڵ�2.3��/�죻“̫��”��ͬ�귭������2018������5.0��/���½�����2019�����ڵ�4.9��/�죻

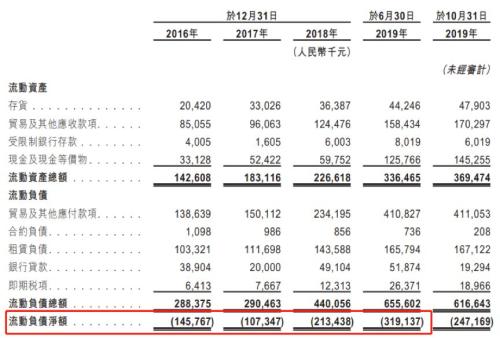

����������ծ�������Ϊ���������Խϵ�

�������ʲ���ծ������������ó������Ӧ���������ծ�϶࣬�����˹�˾������ծƫ�ߡ�������ծ�������Ϊ��������2019��6�µף���һ��ֵԼΪ-3.19�ڡ�

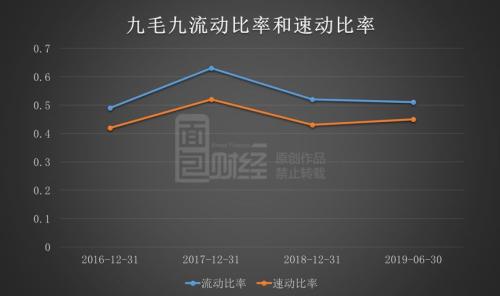

�����ϸߵ�������ծҲ�͵����˹�˾�������ʳ���ƫ�ͣ�2016����2018��ֱ�Ϊ0.49����0.63����0.52����

����2019���ϰ��꣬��ë����������Ϊ0.51���Ա�ͬ��ҵ�������۹����еĺ����̺��Ȳ��Ȳ�����2019�����ڵ��������ʷֱ�Ϊ1.76��1.37��Զ�߳���ë��������ˮƽ��

����δ���Խ��������꣬�ص㷢չ“̫��”

������ë������Ѷ�����ϼ��б�ʾ��Ԥ����2019����2021���¿���Լ370����Ӫ����������Լ240��̫��������Լ54���ë�Ų����Լ�Լ76������Ʒ�Ʋ�����

�����ɴ˿ɼ�����˾δ���ķ�չ�ص��Ծ�������չ�ŵ����棬�������ŵ�رյ�ͳ�������ʾ���ŵ����չ���ǿ���һ����˳������Ʒ��Ҳ����һ���ܹ��ﵽԤ�ڡ�

����2016����2018���Լ�2019���ϰ��꣬�ֱ���14��9��14��16��������رա�

����������“Ҭ����”��“���»�ţ��”��“����”Ʒ�Ʋ�����Ӫҵ�������ѱ��رգ���ת�ƹ�Ȩ���뼯����ϵ��

����Ŀǰ��δӯ����“2�ż������”��“��”��“��δ�����Ǵ��”�ܷ�ɳ���������Ϊ��˾�µ�ҵ�������㣿

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: ��ë�� |