|

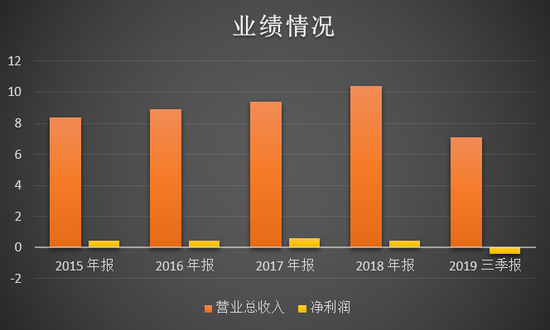

����ҵ�����棬2015-2018��ݷ�ʳƷ��Ӫҵ�����8.37��Ԫ������10.42��Ԫ����������ȴû������Ӫ�յ���������������2017��ʵ�־�����6002.66��Ԫ�⣬2015�ꡢ2016���2018��ֱ�ʵ�־�����Ϊ4257.66��4212.41���4518.98��

����2019��ݷ�ʳƷ������ʼ����»���ȥ���ϰ���Ӫҵ����3.78��Ԫ��������-4644.03��Ԫ���ǽ������״γ��ֿ������²Ʊ�������ʾ��ȥ��ǰ�������ȣ���˾Ӫҵ����7.09��Ԫ��������-4112.10��Ԫ��

ͬ��˳

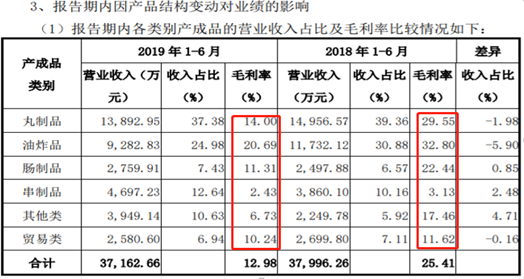

����ӯ���������棬�ݷ�ʳƷ�����۾����ʺ�����ë����һ·�»���2017-2019�����������ʾ��������ë���ʷֱ�Ϊ27.99%��24.32%��15.17%�����۾����ʷֱ�Ϊ5.16%��3.08%��-5.08%��

�����Ӿ���IJ�Ʒ������2019������Ʒë���ʶ����ֲ�ͬ�̶ȵ��½���

��������Աȣ��ݷ�ʳƷ��ë���ʵ���ͬ��ҵ�����衢з����Ϊ����Ʒ������ʳƷ��28.39%�����������䶳�⡢����Ϊ��Ҫ��Ʒ������˹��10.65%����

���������ʵ��»���Ҫ���������ѵļ�ѹ��2019��ǰ�����������۷���ͬ������30.48%����������ͬ������21.05%���������ͬ������25.92%������ֵ�ù�ע���ǣ��뺣��ʳƷ������˹��ȣ���2018��ݷ�ʳƷ�Ѿ��ǹ�����Ա������н�����Ĺ�˾��������381�ˣ����Ϊ3831.37��Ԫ��

������Ӫ���棬Ӧ���˿���ת�����ʹ����ת���������������������2018����������2019����������Ӧ���˿���ת�����ֱ�Ϊ43.7���49.33�죻�����ת�����ֱ�Ϊ69.07���70.13�졣

�����ݷ�ʳƷ�ij�ծ���������������ʲ���ծ����2017����������40.34%������2019����������50.3%��ͬʱ2019�����������������ʺ��ٶ����ʾ�С��1���ֱ�Ϊ0.98��0.65��

�������ڽ��������ͬ�ڵ�2.04��Ԫ�����������3.7��Ԫ��������1.66��Ԫ����֮�������Dz������ͬ������25.92%���������ʽ�ʹ�óɱ���

�������⣬�ݷ�ʳƷ�ĵ����ɶ������븻�ɳ�Ͷ�ʹ������ģ����ϻ��2019������˶�μ��֡��ۼ�7�ι�����525.75��ɣ����ֽ��Լ5508��Ԫ���ֹɱ�����2018���4.8%�½���2019����������2.79%������Դ�����˲ƾ� ��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: �ݷ�ʳƷ |