|

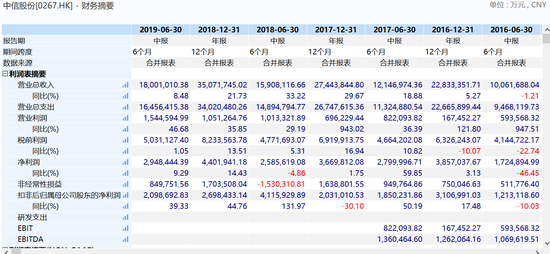

�������˲ƾ���ѯ���֣�����2019�����ڣ����Źɷ�������Ӫ�ջ��Ǿ������ٶ�����Ż������У����Źɷ�Ӫ������8.48%����������9.29%������˾�ʲ���ծ�ʸߴ�90%��������37�ڵ��ֽ�����������ƹ�˾�ʲ���ծ�ṹ��

�����ִ�ع����ڿƼ���ִ�ж������ӿ���ʾ���������Źɷ��������й���Ǯ�ģ���������ԭ��������ָ���������Ǽ�����Ϊ���͵Ļر��ʱȲ���������Ŀ�Ļر������Լ���һ���֡���ȻҲ�п������ڲ����ڿ����ҵδ�����жϡ�

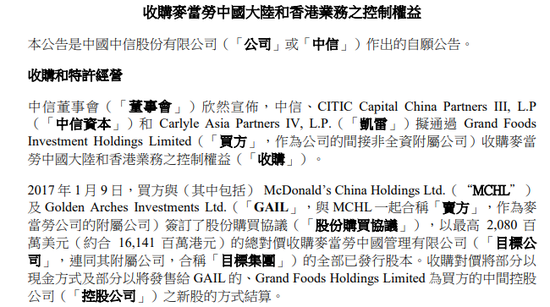

������ô�������Źɷ�ת��22%��Ȩ������Ǯ�����˶��٣�

�������Źɷݱ�����21.72��Ԫ���ۺ�24.34�ڸ�Ԫ���ͼ۳�������22%�����й���Ȩ�����������й�Ƿ���Źɷݵ�16.93�ڽ���������Ҫ֧���Լ�36.98������ң��ۺ�41.43�ڸ�Ԫ��

������2017��1��9�գ���˾������ʾ�����Źɷݡ������ʱ��Լ�����Ͷ�ʼ��������161.41�ڸ�Ԫ���ܶԼ��չ������й���������˾��ȫ���ѷ��йɱ���������ϵ�ֹ�52%����Ӧ�ۿ�Ϊ83.93�ڸ�Ԫ�������Źɷݶ�Ӧ�ۿ�Ϊ51.65�ڸ�Ԫ���˴�22%��Ȩ��Ӧ�����ۿ�Ϊ35.51�ڸ�Ԫ��

����Ҳ����˵���������Źɷ�41.43�ڸ�Ԫת��22%��Ȩ��3��ӯ��16.7%�����������ֻ��5.3%����ע�������Եۼ��㣬���Ʒֺ켰�������ã������ʲ���ֵ�Ƕȿ��ǣ������ӿ���ʾ��������̯��ծ�������㣬���Źɷݱ��λر���Լ6.4%������ر����Ƿdz��͵ģ��ʵ�����Ҳ����������Ŀ����ر��ʡ������й�˾�о�Ժ ��/��ʯ��

��Դ�����˲ƾ�

��2ҳ ��һҳ [1] [2] ��������: ���� |