����������ǰ�������й�˵���飬�����Ͻ����������С�

�����������ϣ�������������ţ��������ϵ�еȺ������Ϻ��������ϵ��з������������ۣ���Ҫ��Ʒ���������ͺ������ϡ������ͺ������ϡ����ϵ������ϡ���ζ��ζ���ϵȡ�

�����������ڣ���˾ʵʩ��Ʒ������չ���ԣ�ʹ�ú������ϲ�Ʒ��������ռ��˾��Ӫ�յı�����ά���ھų����ϡ�

����2019��1��~6������ʵ��Ӫҵ����4.21��Ԫ��ĸ������6,712.98��Ԫ�����У��������ϵ�����Լ4��Ԫ��ռ��95.05%

���������˴�ļ��������Ҫ��Ϊ��������ܡ�����ļ���ʽ�ʹ�üƻ����������ڴκ������������к����ϵ��������������17.4���/�꣬���Ѿ�������2018�깫˾�����в��ܣ�10.18��֣��Լ�������������������ܺͣ�16.24��֣���

�������к����ϵ���δ���������ܷ�˳�������������ܣ�

����������������Ӫ�գ���������Ƚϼ���

����������ҵ��������2016����2018��������Ӫ����4.53��Ԫ������7.87��Ԫ���긴��������Ϊ31.81%����ĸ��������1.02��Ԫ������1.24��Ԫ���긴��������Ϊ10.26%��

���������Ĺ�ĸ�����������ȽϷ����������������ٽ���ͬ��Ӫ�����ٵ�����֮һ������2017��������������½���

�����������ڣ���˾�����۾����ʷֱ�Ϊ22.61%��14.98%��15.81%��15.94%�����������ʳ�ѹ��

�������������������������������������۵ĺ����г���

�����������ڣ������ڻ���������Ӫҵ����ֱ�Ϊ3.39��Ԫ��4.13��Ԫ��5.1��Ԫ��2.59��Ԫ���ֱ�ռ������Ӫҵ�������ܶ��74.95%��68.71%��64.89%��61.63%��

�������⣬���к����ϵ����������������ŽϿ�������ٶȣ�2016����2018���ڼ�ĸ��������ʷֱ�Ϊ57.55%��43.7%��2019���ϰ��꣬���������ĺϼ�����ռ��˾��Ӫ�յ��������ϡ�

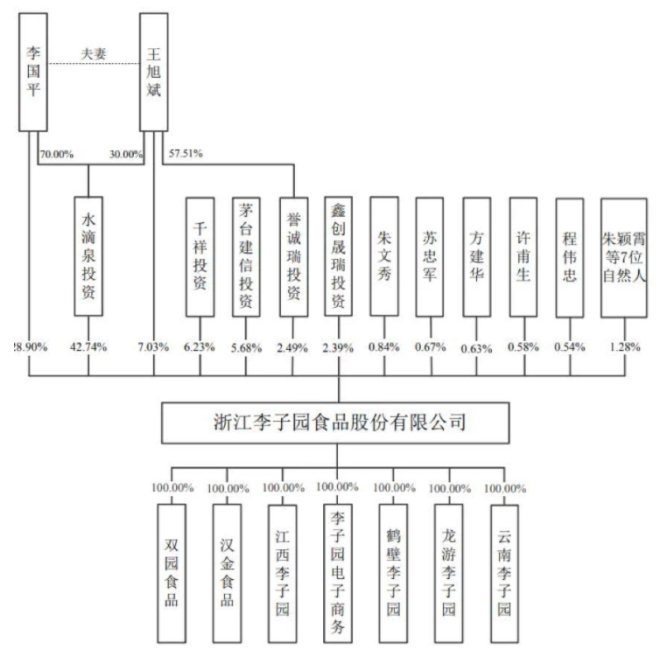

����ʵ���˳ֹɰ˳ɣ�ļ������������������

����������ʵ�ʿ�����Ϊ���ƽ��������

�����������й�˵����ǩ���գ����ƽ��������ֱ�ӳ��й�˾4,171.08��ɣ�ռ��˾�ɷ�������35.93%����ͨ������ˮ��ȪͶ��100%���ʷݶ��ӳ��й�˾42.74%�Ĺɷݣ�ͨ������������Ͷ��57.51%���ʷݶ��ӳ��й�˾1.43%�Ĺɷݣ����Ƴ�������80.10%�Ĺɷݡ�

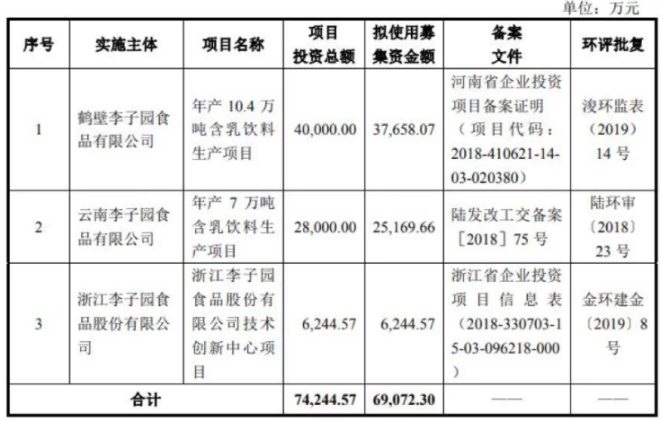

�����������������ⷢ�йɷ�����������3,870��ɣ��ƻ�ļ���ʽ�6.91��Ԫ����Ҫ������������Լ���߹�˾�з�������������������Ϻױ�“���10.4��ֺ�������������Ŀ”����������“���7��ֺ�������������Ŀ”�Լ�“�㽭����ʳƷ�ɷ�����˾��������������Ŀ”��

����2016����2018�꣬��˾���в��������ʷֱ�Ϊ170.67%��173.13%��99.8%�����������ߴ��ڳ�����״̬����˾ί�мӹ���ռ�ܲ����ı����ֱ�Ϊ29.02%��42.45%��37.66%��

���������˴�IPO��ҪҲ��Ϊ������������ģ������в���ȱ�ڡ�ļ��ʹ�üƻ��е�����������Ŀ���ɴ������������������ 17.4���/�ꡣ

����ֵ��ע����ǣ�2016����2018���������������ֱ�Ϊ10.57��֡�13.25��ֺ�16.24��֣��������ܱ������г���������Ҫ�ࡣ

��2ҳ [1] [2] ��һҳ

��������: ����