|

1月2日,贵州茅台股份有限公司发布了关于生产经营情况的公告,公告称经初步核算,2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。预计2020年度计划安排营业总收入同比增长10%。

业绩增速连续下滑 2020年将继续下滑

贵州茅台此次公告称,2019年度生产的茅台酒基酒约4.99万吨,较2018年的4.97万吨仅增长0.4%,基本持平,而上年的增速为10.08%。系列酒基酒产量约2.51万吨,同比大增22.44%,而上年为同比下降1.98%。可见茅台在过去一年,核心产品茅台酒的生产增速明显放缓,而系列酒的生产则快速发力。

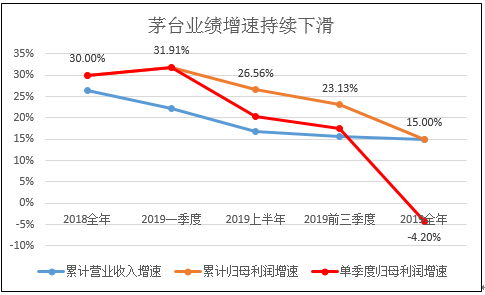

基酒影响的是茅台公司以后4-5年的业绩,而当前的2019年,贵州茅台的业绩却也出现了滑铁卢。根据公司公告,公司前四季度的累计归母净利润增速分别为31.91%、26.56%、23.13%、15%,连续下滑。前四季度单季度归母利润增速分别为31.91%、20.3%、17.5%、-4.2%,初步计算单四季度的归母净利润增速为同比下滑4.2%。

值得注意的是,四季度的归母利润出现下滑是在营收增长达到双位数基础之上产生的,其中的某些费用支出或超出市场预期,令利润大幅下滑,详细明细需以后续公告为准。但以此计算,贵州茅台单四季度的净利润率将出现明显下滑。

此轮白酒行情要结束了?

茅台作为白酒行业的绝对龙头和行业景气风向标,其经营业绩指标牵动着整个行业的市场预期。2019年贵州茅台基酒生产出现了从2016/2017/2018年分别为3.93/4.28/4.97万吨的增长后的首次增长停滞。据悉,当前茅台酒的极限产能在5-6万吨左右,今年产能停滞增长并不是产能不足的问题。其中的原因可能有两个,其一,这或许在某种程度上代表着茅台管理层对于未来白酒市场更为谨慎的预期,恰如2015年;其二,茅台有意减少茅台酒的产量,通过茅台酒的稀缺性而带动更多的系列酒销售。

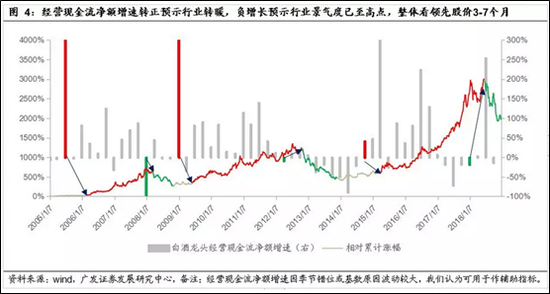

而在领先指标方面,不仅茅台酒基酒的生产出现几乎零增长,茅台的预收账款和现金流也出现了一定的下滑。前三季度的预收账款同比增长0.78%,较上半年的23.31%明显下滑,而前三季度的经营活动现金流净为273.15亿元,同比下滑3.21%,较上半年同比上涨35.82%也有明显的滑坡迹象。

此前,广发证券食品饮料团队统计显示,白酒先款后货的销售方式使得预收款成为衡量白酒景气度的先行指标,同时也是酒企用于调节利润表的主要工具。除此之外,行业进入下行期时,酒企还可以通过放松票据政策等多种方式抵御收入和利润下滑。因此经营现金流净额才能如实反映行业所处阶段,经营现金流净额增速领先于净利润增速,从历史数据来看领先1-3个季度。

此次茅台的业绩的调整出乎市场预料,更值得注意的是,公司预期2020年的业绩增速仅为10%,在今年15%的基础之上再次下探,而10%的营收增速是2015年以来的最低营收增速。茅台业绩率先降速,是否预示着此轮2016年以来的白酒大牛市即将告一段落?

来源:新浪财经上市公司研究院 白酒浪头/肖恩

搜索更多: 茅台 |