|

����������ռ�ʴ�13.8%��������15.7%������1.9%�������ֶ�����г��ݶ��û�䣬���������Ե����پ��ˣ���4.5%������8.3%���г��ݶ�ӽ������������ԭ���кܶ࣬�����ܵ��̳��С���Ӵ��������ڼ�־۽���ҵ���������ʹ�Ӧ���ȵȡ�

�������ʵ����ѳ�����Ҫ���������£�ѡ���ܵ���Ӱ��С��������Ϊͻ�ƿڣ���Ҳ�����Ծ����ĵط�֮һ����������Ϊ������ڣ����������������ʽϸߵ��ճ�����Ʒ����������������ˮƽ�������ҵ��Ȼ����Ҫʲô�ر��Ƚ��ĺ��ļ�������Ҳ��Ҫ���ڵĻ��ۺʹ���һ����Ĺ�Ӧ�����磬����Щ��������ɱ��ﵡ�

��������������������ϵ֮������������������ģ����֮��ӯ���Ĺؼ������ڳɱ����ƣ�����������70%�������ڲ���ֱ�Ӳɹ���ͬʱս������аٿعɺͺ�������������ͬ�˾���۲�Ʒ��������������ɹ���ģ���������Ե����ʳɱ�Զ�Ȳ��г��;�������Ҫ�͵ö࣬��Ҳ��������˾����������ʵ�ֳ���ӯ����ԭ��

���������������

����һ����˾�Ĺɼ۳������ǻ����µ���һ�����г���ij���������˱仯���г������Ե���֪ƫ���ǿ��Ըı�ģ���ʱ��Ҳ��������Ǯ�ĽΡ�2019��ǰ����������miniС��������Ѿ��ﵽ510�ң��ʹ������γ���λ������������г���ȱ�����������������mini�꣬����Ŀ����Ⱥ��������ԣ�����Ƶ��Ҳ����Ƶ����

�����������Ƚ����г��ľ�����ȷ����ƿ�������˾������ҵ�������ȶ��֡����ʵ�ë��������ĵ����ԣ��Թ�Ӧ����Ҫ��Ҫ��������Ʒ�߳��ܶࡣ�������ϵ������г����ʲ���5%����������ҵ��ͷ���������ˣ�ÿ�����ʻ���С�ܣ����ǿ���ġ�ԭ����������ɱ��Ѿ�������һ��������ʱ��Ľ���������ҵ�������Ӽ��ң�С�����Ĺ�˾����ϵͳ�����ƴ����ĸ���ġ�

����������Ǯ�������ʱ����ıض��������������ֵ��˳������Ե�����ҵ���ӯ�����Ի���������Ǯ��ѹ�����������Ե���ҵ����Զ��ڿ�Ǯ���������ǿ���ӯ���ġ��г����ڵ�����ƫ��Ҳ����Ͷ�����ᡣ

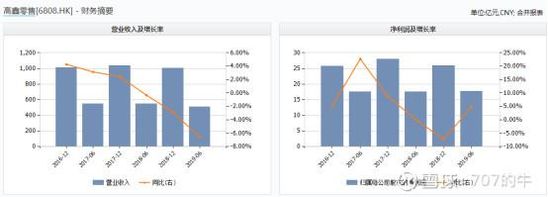

�������ԵĹ�ֵ����ά����50�����ң����Ҳ��35X PE����Ҳ�Ǵ�����˴����ɻ�ĵط�����������Ժʹ���Ҳ�������ڵĸ۹ɸ������۶Աȣ��Ͷ��г��Ĺ�ֵ����Ȼ�����ˡ���������2019���ϰ���Ӫ��510.3��Ԫ��ͬ���»�6.6%��������17.7��Ԫ��ͬ������5.0%��ԶԶ�������Ե�Ӫ������20.6%������������51.1%��

����Ŀǰ�������۹�ֵ��28X PE�����Գ������ٴ��������֮�⡣����һ�����������Ե�����Ӫ��ռ��45%��������һ����������ռ��35%������ҵ��Թ�Ӧ���ĸ�Ҫ��Ҳ���г����Ը����ȴ��߳�һ����ֵ��ԭ��ͬ��������ҵ��ռ��41%�ļҼ��ã�603708.SH��������������Ҳ����������ԡ�

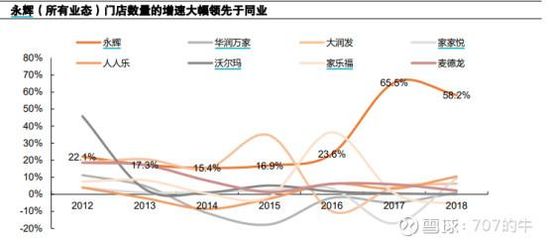

��������������ҵ��˵��������ֵ�ߵ͵�����һ�������ǿ������١����Ե��ŵ��������ٴ�2014��15.4%����������2018���58.2%��ԶԶ�������ڵĻ�������ľ�ͷ�ֶ���ͼ��ָ�����ʵ���ԵĹɼۺ�ֵ�������Ҳ�õ�������������˵����������Ҳ�����ù�˾ҵ��������������֮һ��

�������ʹ�Ӧ��Խ���ƣ��ŵ��������Կ���Խ�ࣻ�ŵ���������Խ�죬ҵ������Խ�죻�����γ������������ۺ���ʷ��ֵ�ԱȻ���ͬ��ҵ��˾�Աȣ���������һֱ���Ը���߹�ֵ��ԭ��

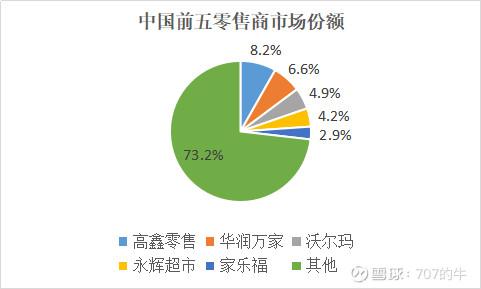

����������ҵ�г���ģ1.9���ڣ�����ǰ��Ĺ�˾��ռ�ʻ�û����27%��������������ռ�г������ϴ��ڵĻ��ᡣͬʱ��˾��ֵ�Ѿ�λ��ʮ�����ĵײ��������Ե�����������Ӫ�����ٱ����ȶ������������ټӿ죬��������Ҳ��Ԥ�ڣ�������û�жļ����ɼ�ȴ��һֱ�µ������Dz������ġ�

������������ҵ��ͷ����5�����ռ�ʽӽ�������ͬʱ�ɼۺ�ֵ����������㹻�İ�ȫ�ʣ��г����ڵ���֪ƫ�����Ͷ���߶�������Ļ��ᣬ�ص������ܷ��������ϵ���ҵ���mini���ս�Բ��ֶԹ�˾��ζ��ʲô��

������Դ: ѩ�� ����: 707��ţ ��2ҳ ��һҳ [1] [2] ��������: ���� |