|

����“��Ӫҵ�����ơ�”

����12��19��������ȫʳƷ������2019��ȫ��ҵ��Ԥ�棬Ԥ��ȫ����������80%-110%��ӯ������1.83��-2.14�ڡ���֮�ڶ���������ӭ����2019��ĵ�һ����ͣ���ؿ���һ�깫˾�Ĺɼ��Ѵӵײ�������һ���࣬�����ҵ����ת����

����ҵ������Դ�Բ����������ӹ�˾

����������ӵ����Ⱦ�����ĽǶ��������б��ڹ�������ĵ��٣�2019��ȷʵ�����˷dz���ı仯���ƺ��ڳ���һ����������̬�ƣ�������ȫ��ҵ��ָ�������䣬�ļ��ȵ������������ٽ���450%-708%֮�䡣

���ݣ���˾���棻�ƾ�Ϳѻ����

������ϸ����˾���뼰ë���ʵı仯����Ȼ��˸�������������Ӫ�����Ϸ����˷dz���ı仯������̶����ǿطѵĽ����Ȼ�����ӿطѵĽǶȻ������Խ���2019����������Ͼ������ȹ�˾��ë���ʽ����˽�����͵㡣

������Ȼ������Ӫҵ��ĸ��ƣ���ô���������Դ�Ժδ���������˰�����Լ����ӹ�˾�ʲ��Ĵ��á�

������˾2017����������������ֵ˰��˰����������“��������”��Ŀ���У�������Ҫ�Ĺ���������“��ֵ˰��˰”�����ӹ�˾֣��ȫ��ʳƷ����˾���ɶ�ȫ��ʳƷ����˾�����ȫ��ʳƷ����˾�Ǿ�����˰����ر����IJм��˼��о�ҵ��λ��ԭ�������������϶��ĸ�����ҵ�������ݲ�����������˰���ַܾ����ġ����ڴٽ��м��˾�ҵ��ֵ˰�Ż����ߵ�֪ͨ����˰[2016]52�ŵĹ涨�����ܼ���������ֵ˰�Żݡ�

����2019���걨���������ѽ�1�ڣ���ȥ�������ƽ�������ȹ�˾������¶�ϼ��յ���������Լ2100������11��15�չ��棬��˾��1.35�ڵĽ��Լ۽�ȫ��ũ��100%��Ȩת�ø��Ĵ���ϣ������ũ������˾���ɴ˿��Լ�����˾��ҵ��������ҪԴ������˰�����Լ��ӹ�˾�Ĺ�Ȩת�á�

������չ�����֣�����Ʒ�ൽ�����������ת��

������˾��Ϊ�ٶ�ʳƷ��ͷ���������г����ٷ�չ�ı����£�ҵ�������ܵ���Ӱ�졣��2014������������ݵ��������پ�ά���ڸ�λ����

������ͳ��ˮ�ȼ���Բҵ���ɸ������Ե�ʳ������������˻���ż������������ͥ����ѡ��

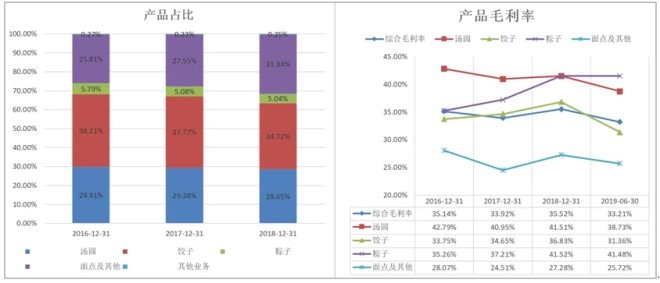

����ΪӦ�Ըþ��棬��˾һ��������ķ�չ��㼰����ҵ����һ����������Ŀ��ز����������Ͼ���������г��������г������ٻ��н�10%����ҵ���١�������ϴ�ͳ��ˮ�ȡ���Բҵ����ԣ����ҵ���ë���ʸ��ͣ�������������������������������ë����27%�����ĵ�������������34%�������׳��ֵ�����������ղ�������

���ݣ���˾���棻�ƾ�Ϳѻ����

���ݣ���˾���棻�ƾ�Ϳѻ����

������֮��ͳ��������ҵ����»�������̫���Ե�ʣ����ܲ����������ָ���������Ҳ�����Դ��������˾������������١� ��2ҳ [1] [2] ��һҳ ��������: 7-11 |