ЁЁЁЁНќШеЃЌВњвЕЛЅСЊЭјЩЯЪаеѓгЊжаЛђНЋгРДвЛЮЛаТГЩдБ——ЛЏЙЄСьгђЕчЩЬЦНЬЈMOLBASE(МђГЦФІБД)ЁЃ

ЁЁЁЁНкЕуВЦОЛёЯЄЃЌФІБДвбгкУРЖЋЪБМф12дТ6Шее§ЪНЯђУРЙњжЄШЏНЛвзЮЏдБЛс(SEC)ЕнНЛСЫF-1еаЙЩЮФМўЃЌМЦЛЎвд“MKD”ЮЊжЄШЏДњТыдкФЩЫЙДяПЫЙвХЦЩЯЪаЃЌAMTDЩаГЫМЏЭХЁЂИДаЧКуРћвдМАБІЕТжЄШЏЕЃШЮДЫДЮIPOЕФСЊЯЏГаЯњЩЬЁЃ

ЁЁЁЁЫцзХ“ЙЄвЕ4.0”ГЩЮЊВњвЕЛЅСЊЭјММЪѕИГФмЕФаТДАПкЃЌОлНЙВњвЕЗўЮёЩ§МЖЕФЖРНЧЪобИЫйсШЦ№ЁЃзїЮЊЙњФкЛЏЙЄСьгђЕФЭЗКХЕчЩЬЦНЬЈЃЌФІБДМЦЛЎГЫЗч“ВњвЕЛЅСЊЭј”РЫГБЃЌЯђ“ЙЄвЕЛЅСЊЭјУРЙЩЕквЛЙЩ”ЕФФПБъЗЂЦ№ГхЗцЁЃ

ЁЁЁЁгаУНЬхГЦЃЌФІБДШкКЯ“ОЉЖЋ+жЊКѕ”ФЃЪНгквЛЬхЃЌВЛНігаЛЏбЇЦЗДЙжБЕчЩЬЗўЮёЦНЬЈЃЌЛЙгаЛЏбЇжЊЪЖЫбЫїв§ЧцMOLBASAАйПЦШЋЪщЁЃВЂЧвЃЌФІБДЛЙЮќв§СЫЖрМвЙњФквЛЯпЭЖзЪЛњЙЙЃЌЦфжаОЭАќРЈКьЩМЁЂИДаЧКЭЬьЗчЁЃ

ЁЁЁЁФЧУДЃЌФІБДНќМИФъЕФвЕМЈБэЯжШчКЮФиЃП

ЁЁЁЁЫФФъЩеЕє6.1вкЃЌжБгЊФЃЪНФббдгЏРћ

ЁЁЁЁФІБДГЩСЂгк2011Фъ3дТЃЌзюГѕЪЧЗўЮёгкЦѓвЕФкВПЕФбаОПаЭЪ§ОнЦНЬЈЁЃОЙ§МИТжЕќДњЃЌФІБДНЈГЩЕчзгЩЬЮёЗўЮёЦНЬЈЃЌЭЈЙ§molbase.com КЭmolbase.cnЭјеОЮЊЙњФкЭтЬсЙЉЗўЮёЁЃ

ЁЁЁЁФІБДвдЛЏбЇАйПЦжЊЪЖЮЊЫбЫїв§ЧцШыПкЃЌЭЈЙ§ФІПтЪ§ОнЮЂаХЖЉдФКХЁЂЛЏЙЄШІAppМАЩЬЮёаЁУиЪщЮЂаХаЁГЬађЕШДюНЈЛЅСЊЭјгЊЯњОиеѓ;ЛљгкКЫаФжЊЪЖДЂБИЁЂШЫЙЄжЧФмЁЂSaaSШэМўЕФИЈжњСЌНгВњвЕЩЯЯТгЮЃЌЬсЙЉЕчзгЩЬЮёЁЂН№ШкЗўЮёЁЂВжДЂЮяСїЕШЖржжНтОіЗНАИЁЃ

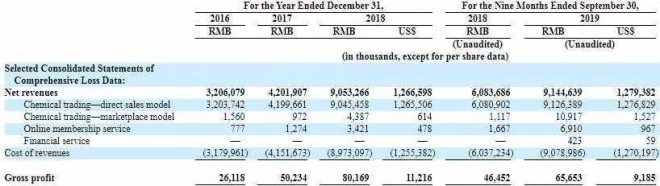

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌФІБДдк2016ФъЁЂ2017ФъЁЂ2018ФъЕФгЊвЕЪеШыЗжБ№ЮЊ32.06вкЁЂ42.02вкЁЂ90.53вкЃЛНижС2019Фъ9дТ30ШеЃЌФІБДЮДОЩѓМЦЕФгЊвЕЪеШыЮЊ91.45вкЃЌЩЯФъЭЌЦкЮЊ60.84вкдіГЄ50.3%ЁЃ

ЭМЦЌРДдДЃКФІБДеаЙЩЪщ

ЁЁЁЁдкДЙжБЕчЩЬЗЂеЙЕФдчЦкЃЌвд“ЪаГЁЛЛРћШѓ”ЕФЗНЪНбИЫйзіДѓЙцФЃЕФАИЧ€ВЛдкЩйЪ§ЃЌОЉЖЋОЭЪЧетбљЗЂеЙЦ№РДЕФЗЖР§ЁЃШЛЖјЃЌБЈИцЦкФкЃЌФІБДвбРлМЦПїЫ№6.1вкЁЃ

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌФІБДдк2016ФъЁЂ2017ФъЁЂ2018ФъЕФОЛПїЫ№ЗжБ№ЮЊ1.14вкЁЂ1.08вкЁЂ2.55вк;2019ФъЧАОХИідТЃЌФІБДЕФОЛПїЫ№ЮЊ1.33вкдЊЃЌНЯЩЯФъЭЌЦкдіГЄ51.1%ЃЌГіЯжСЫПїЫ№РЉДѓЕФМЃЯѓЁЃ

ЁЁЁЁДгжїгЊвЕЮёЙЙГЩРДПДЃЌНижС2019Фъ9дТ30ШеЃЌФІБДЕФЛЏбЇЦЗжБгЊЯњЪлеМећЬхЪеШыЕФБШжиИпДя99.8%ЁЃЦфжаЃЌжБгЊФЃЪНGMVЮЊ91вкШЫУёБвЃЌДщКЯНЛвзGMVНіЮЊ1760ЭђЃЌЕкШ§ЗНДщКЯНЛвзЕФВњФмВЂЮДЕУЕНгааЇЪЭЗХЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдкжБгЊЯњЪлФЃЪНЯТЃЌФІБДЕФУЋРћТЪвЛжБДІгкЕЭЮЛЁЃОнеаЙЩЪщЯдЪОЃЌ2016ФъЁЂ2017ФъЁЂ2018ФъМАНижС2019Фъ9дТ30ШеЃЌФІБДЕФУЋРћТЪЮЊ0.8%ЁЂ1.2%ЃЌ0.9%МА0.72%;ОЛРћТЪЗжБ№ЮЊ-3.55%ЁЂ-2.57%ЁЂ-2.81%МА-1.46%ЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌФІБДЕФгЏРћИпЖШвРРЕжБгЊЯњЪлФЃЪНЃЌЖјЦфжБгЊЯњЪлФЃЪНМИКѕКСЮоРћШѓПЩбдЁЃ

ЁЁЁЁФІБДЛуМЏСЫОЉЖЋЕФ“здгЊ+ДщКЯ”КЭжЊКѕЕФ“жЊЪЖАйПЦЫбЫї”СНДѓОгЊгХЪЦЃЌгаУНЬхЕФЩљвєГЦЦфЮЊ“ОЉЖЋ+жЊКѕ”ФЃЪНЃЌЕЋДгФІБДПїЫ№ОгЊЕФЯжзДЖјбдЃЌеце§ЪЕЯжетвЛЩЬвЕФЃЪНЕФгЏРћБфЯжЛЙЮЊЪБЩадчЁЃ

ЁЁЁЁЮхТжШкзЪ“ВЙбЊ”ЃЌШдзЪВЛЕжеЎ

ЁЁЁЁФІБДдкЦфеаЙЩЪщжадЎв§ИЅШєЫЙЬиЩГРћЮФБЈИцГЦЃЌАДее2017ФъжС2018ФъЕФНЛвзЖюЭГМЦЃЌФІБДЪЧжаЙњзюДѓЕФЛЏбЇЦЗЕчЩЬЦНЬЈЁЃЗЂеЙжСНёЃЌФІБДЙВЛёЕУЮхТжШкзЪЃЌзмН№ЖюГЌЙ§7.8вкдЊЁЃ

зЪСЯРДдДЃКФІБДеаЙЩЪщМАЙЋПЊзЪСЯЃЌНкЕуВЦОећРэ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌФІБДЕФЛњЙЙЭЖзЪепжаАќКЌЖрМвЙњФквЛЯпЭЖзЪЛњЙЙЁЃЦфжаЃЌжПаХзЪБОЪЧФІБДзюДѓЕФЛњЙЙЭЖзЪЗНЃЌГжЙЩ17%;КьЩМзЪБОГжЙЩ15.9%ЃЌИДаЧШёе§ГжЙЩ14.1%ЃЌХЬЙХДДИЛГжЙЩ12.5%ЃЌДДаТЙЄГЁГжЙЩ11.7%ЃЌЬьЗчжЄШЏГжЙЩ8%ЁЃ

ЁЁЁЁЕЋЪЧЃЌдквЛжкУїаЧзЪБОЛњЙЙЕФМгГжЯТЃЌФІБДЛёЕУ7.8вкЕФВЙбЊШДШдУЛгаИФЩЦЦфПїЫ№ОгЊЕФзДЬЌЁЃ

ЁЁЁЁОнеаЙЩЪщХћТЖЃЌНижС2019Фъ9дТ30ШеЃЌФІБДЕФгЊвЕГЩБОЮЊ90.79вкЃЌНЯЩЯФъЭЌЦкЕФ60.84вкдіГЄ49.2%ЁЃвЛБпЪЧПїЫ№МгОчЃЌвЛБпЪЧГЩБОИпЦѓЃЌФІБДЕФгЏРћЧАОАЫЦКѕВЂВЛЧхЮњЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ФІБД