|

�����ں�����ҵ�ʳƷ��ҵ���г��У������ɷ������ر��һ�ҡ�����������ƫ��Ӫ������������������Ⱥ��ʳƷ��ҵ�������ɷ���Ӫ����ͷ�����ӿ���˵���й��ͳ����ʳ������Ⱥ��

������2000�����Ϻ�������һ��“��ʦ�����”�꣬��2003��Ϊ����Ʒ�Ƹ������ϻ�����ʱ���������ˣ�“��ʦ�����”����Ϊ“�ͱ���ͷ”������������Ӫ�ĵ�һ����19���ʱ�������ɷݴ��Ϻ��߳���½�����Ϻ������ա����ݵȵؿ���2799����̡�

���������ɷݾ�Ӫ��Ʒ��Ҳ������İ��ӡ���ͷ��չ���������ġ������Լ���Ʒ��Ʒ�ȣ�������˵��Ʒ���������䣬������ȻΧ������ʳչ����û��ƫ��ҵ�����������

�����й���������ʾ��2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬�����ɷ�ʵ��Ӫҵ����7.2��Ԫ��8.67��Ԫ��9.9��Ԫ��4.81��Ԫ���ֱ�ʵ�־�����3719.07��Ԫ��1.13��Ԫ��1.43��Ԫ��6842.68��Ԫ����������Ӫҵ����;��������Žϸߵ������ٶȡ�

������������ɷ��ܹ�˳�����У��佫���Ϊ“���ӵ�һ��”��

�������ľ��������ɣ���Ӫ15�ҵ꣬����2784��

������Ȼ�����ɷ�ҵ�����ݲ���������ϸϸ�����ᷢ���������ĺ��ľ��������ɡ�

���������ɷݵĿ���������ȫ������������ʵ�ֵģ�����ֱӪ�������������Ժ��Բ��ơ������й���������ʾ����ȫ����2799���ŵ��У�ֻ��15���������ɷ�ֱӪ�꣬ʣ�µ�2784�Ҷ��Ǽ��˵꣬����֮��ı����ӽ�0.5��99.5��

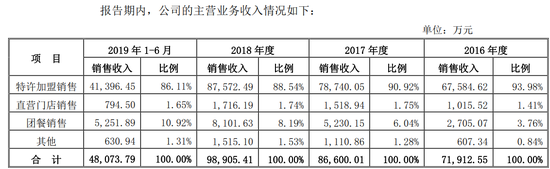

�������������Ľṹ�ϣ����˵������Ϊ�����ɷ�����Ҫ��������Դ����2019���ϰ��������Ϊ�������˵�ʵ������4.14��Ԫ��ռ��Ӫҵ����ı���Ϊ86.11%��ֱӪ���ʵ��794.5��Ԫ��ռӪҵ����ı���Ϊ1.65%��

����ֱӪ���ģʽ�ܺ����⣬���������ɷ�ֱ�������곤��ӵ��ʵ�ʾ�ӪȨ�������Ʊ������к���ĵ��̣������˵����������ɷ�������������������徭Ӫ��ĵ�����һЩƷ�ƹ����ѺͲ�Ʒ�ɹ������ͷѡ�

����������������ģʽ��������ɷݴ���˫��Σ����һ���ŵ��������������������Լ������ʧ�ķ��մ��������ݲƱ�������ʾ�������ɷ�2019���ϰ��굽��Ӧ��ǩ�ŵ�381�ң�������8��δ��ǩ����ʧ��2.1%������2018���1.22%��2017���1.68%�� ��2ҳ [1] [2] ��һҳ ��������: �ͱ���ͷ |