�����Դ�2019��������ȱ��淢��֮���ʱ��г��������ӽ�ҵ���Ļ���ʹ�δ�Ϲ�������ý��Ҳ�����Ա�����

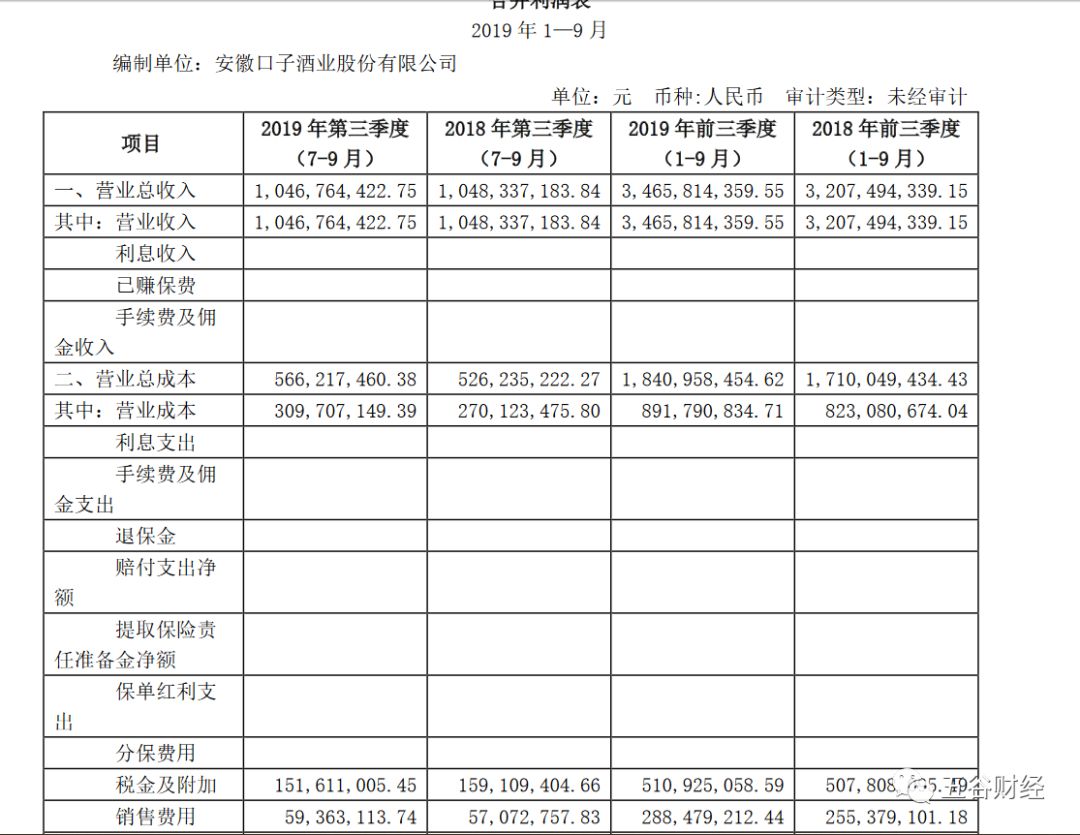

����������ʾ��2019��������ȣ����ӽ�ʵ��Ӫҵ����ԼΪ10.47��Ԫ����ȥ��ͬ��10.49��Ԫ��ȣ���0.19%�����������й�˾�ɶ��ľ�����ԼΪ4.01��Ԫ����2018���������ԼΪ4.08��Ԫ��������2%���ҡ�

����Ȼ����2019���ϰ��꣬���ӽ�ʵ��Ӫҵ����ԼΪ24.19��Ԫ����ȥ��ͬ��ԼΪ21.59��Ԫ��ȣ�������12%���ң����������й�˾�ɶ��ľ�����ԼΪ8.95��Ԫ�������2018���ϰ���7.33��Ԫ��������22%���ҡ�

����Ҳ����˵��2019���ϰ���ҵ������“�������”�����ǣ�2019���������ҵ��ȴ����ή��̬���ˡ�

�����Դˣ��н�˾���б��б�ʾ��2019��������ȣ����ӽѵ�����;��������Ե����г�Ԥ�ڣ���Ҫ����“˫��”�ڼ䰲���г�����ƽ����ͬʱ��˾��Ʒ���л�δ����������

��������Ȳƾ������Լ���һ�£�2019��������ȣ����ӽѵĸߵ��ƴ���9.88��Ԫ����ȥ��ͬ��9.98��Ԫ��������1%���ҡ�����Ҳ�ǿ��ӽ�����;����»���һ����Ҫԭ��

�����Դˣ�����֤ȯ���б���ָ�����ܴ�ԭ����������µľ������������ӽ�û�м�ʱ����˼·����Ӫ���������ӣ���Ծ�Ʒ�����Խ���û�м�ʱ��ȡ��ʩ����Ϊ������

������Ϥ�����ӽ���Ʒ�����������ھ������֣������ž������ڹ�漰��Ʒ�����ϵ�Ͷ��Զ���ڿ��ӽѣ�ʹ���������⼸��Թž�����Ʒ�Ƶ���֪��Խ��Խ�ߡ�

����������ʾ��2019��ǰ�����ȣ����ӽѵ����۷��ò���2.89��Ԫ�����ž����Ƶ����۷���ȴ��5.72��Ԫ���ϡ�

����ͬʱ�����ӽѸ�Ϊ���Ӳ�ƷƷ�ʶ����г���ע���٣������������г���ʱ��ȱ����˾��Ӧ����Դ֧�֣�������������Ӫ���������Ͷ��ϴ��ھƵꡢ��ϯ���Ź�����λ�����Ͼ��д���Ͷ�롢���������������ӽѸ��������ڱ�����Ȼ���������������г���չ����������“ѹ��һͷ”��

����“�ž��������µ����ԭ���������������ԭ���ƣ�Ȧ���˶�֪������¶�������˵����Ʒ���ϣ���ž�������ȣ����ӽ������й�֮������”һλ���ھ۽�ʳƷ���ϵ�֤ȯ��ҵ��ʿ���ߡ���Ȳƾ�������Ʒ��Ӫ���ϣ����˵�ž�������“������”�ģ��ǿ��ӽ�����“������”���Ӷ����¾����̵Ļ����Խ�����������������

����Ȼ������Ͷ���߸е���ο�����ǣ�����г������ĸı䣬���ӽ�2019��9��������ʼ����������ת���г��������Ӵ�Ӫ��Ͷ�롣

��������֤ȯ��Ϊ������һ��������ת�䣬���ӽѿ�ʼת��˼·�����ٴ�����ȫ������λ�ã��˴ε���Ԥ�ƽ�����˾������Ϊ�����ı仯�����ù�˾δ�����������Ƚ����������ӽѵĹ�����ս��Ŀ�곤Զ��ע���Ƚ���Ӫ��һֱ�����dz����Ӳ�ƷƷ�ʣ��ڰ���ʡ�ھ���һ����ʵ�������ߣ�ͬʱ������һ����ʵ���ľ����̣�����ҵ�ҳ϶ȸߣ��г���֪Ҳ�ܵ�λ��

�����������н�˾Ҳ����Ͷ���ߣ����ӽ�ս��ת�ʹθ߶˽�����������Ϊ���ӽѴθ߶���Ʒ��ʵ����������۲졣

������Ϥ�����ӽѹ�ȥ��Ҫ�۽���Ԫ��λ�Ŀ��ӽ�5/6�꣬��ȡ����������Խ�������ֵ����٣����ǣ����ӽ�δ��ץס2016���2017��θ߶��˳���ֱ��2018�꣬���ӽѲſ�ʼս�Ծ۽��θ߶ˡ�

�������ң����ڿ��ӽ�10/20��ļ۸�����ֽ�Ϊϡ�裬δ�����㰲���г�200Ԫ��500Ԫ����ϸ�ּ�λ��������𣬵��ǣ���������ȴ�ڳ������𡣻��ڴˣ����ӽ���2019���Ƴ���λ200Ԫ��400Ԫ�ij��ĺ����

�������ǣ��н�˾��ʾ�����ڲ�ͬ��ԭ�ȵ����ϵ�У�����Ʒ�ƵĶ��δ���Ҫ����ߣ����ǵ��������ң���Ϊ���ӽѵij��ĺ�����ʵ�������������۲졣

������Ӫ��ר�Ҳ�ѧ����ֱ�ԣ��߶˻��������Dz�Ʒ�ṹ��۸��������������Ʒ�۸���Ʒ��֧�ŵģ���˲����������������Ⱥ�������ޣ�һ���߶˻���ȫ�����ͽ����µļ۸����ͬʱ���漰Ʒ����֪�ȵ͵����⣬���������������½������⡣����Դ����Ȳƾ���

��������: ���ӽ�