�������ݰ���ı������ݣ���2013��֮ǰ���й�������ҵ�����ʲ���5%������ʱҲ�����Ȳ��Ȳ���̨����ߵ�ʱ�ڡ������Ŷ���ô�����������ȶ�������������Ѹ�����𣬶�Ӧ�ľ����Ȳ��Ȳ��ķ�̨�ʲ����½���

������ͼ�߶�ͻΧ

��������������ҵ�����ij����2016�꿪ʼ���Ȳ��Ȳ�ת����Կ�ʼ��Ԫ����Ӫ�������߶�Ʒ��“����”������“���+��Ъ”��

����“����”�������Ȳ��Ȳ�“U�Ͱ�̨”����ƣ��ŵ���Ƹ����и����ʮ��ע�ط�Χ����ͬʱ�˾�����ҲҪ�߳����١�

����“����”���Ƴ����������鲻�ϣ�������Ϊ����“������ʵ”�ĵ겻ʵ�ڣ�������Ϊ“����”�����ֲ��Ȳ��Ȳ������ӵ��г������“����”�Ѿ��Ƴ�����֮�ã����Ȳ��Ȳ��ٷ�������������������Ӫ�ɼ����Ǻܲ����ġ�

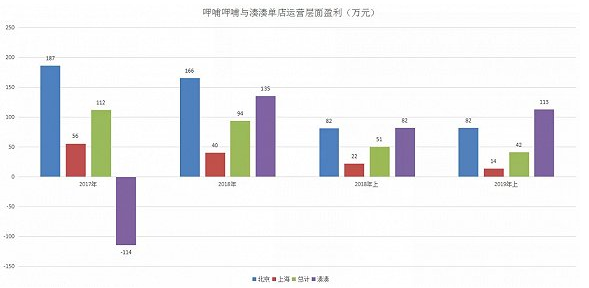

������2017�꣬“����”������������114��Ԫ������2018���䵥��ӯ�������Ѿ��ﵽ135��Ԫ����Ϊ���Ȳ��Ȳ������ŵ���ӯ��������ǿ�ĵ��̡��ڽ����ϰ��꣬“����”�ĵ���ӯ����������Ϊ�Ȳ��Ȳ������ŵ�����ߵġ�

����������Ӫ���濼����“����”�dzɹ��ģ������ֳɹ���ȻҪ��������Ŀ��顣Ŀǰ“�մ�”��ȫ���ŵ�������61�ң����ݵ����������㹻����Ȼ���ٵ����Ȳ��Ȳ�ȫ�����Ʋ��Ե����⡣��“����”������ٶ�����������ص�����δ��֪��

������ʱ������

�������ڜ����ijɹ����Ȳ��Ȳ�ϣ���Ƴ���Ʒ��“in xiabuxiabu”����һ��������ͳ�ŵꡣ

����ʮ��ǰ�������Ȳ��Ȳ��������ߣ��������Ѿ����˶���֮�꣬������������ʱ�Ļ�������ʱ�������������ߵ�������Ȼ�Ѿ��仯�����������Ĵ��ڣ�������ݻ��������������½���

����“����”���Ȳ��Ȳ���Զ��˿�Ⱥ�IJ��֣���“in xiabuxiabu”�����������һ�����˿�Ⱥ��������“in xiabuxiabu”���˼��봮�����ض���ḻ�˲�Ʒ�����⣬��������ײ裬ϣ��ͨ��ʱ�����ŵ��̲����������

������Ȼս���Ѿ������������Ȳ��Ȳ�ȴ��Ȼ������ʱ�����ܵ����⡣

������ʹ“����”��2019���ϰ�����ֲ�������Ȼ���������Ȳ��Ȳ�ӯ����ů������������ͬ���»���20%��

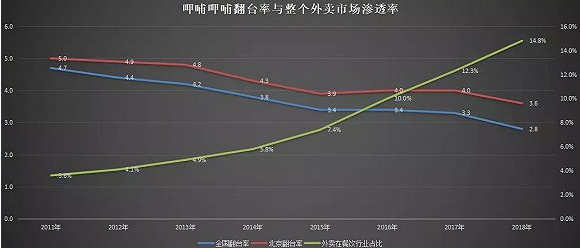

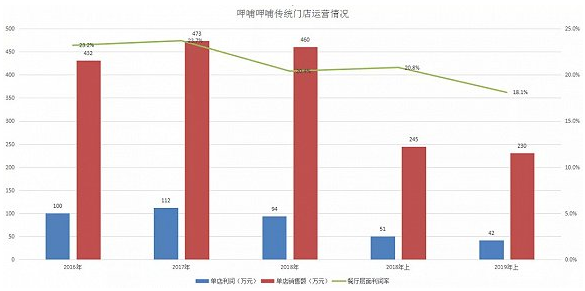

������ͳ�Ȳ��Ȳ��ŵ����Ӫ�������ڿ����»��������Ƿ�̨�ʻ���ӯ���������Ȳ��Ȳ��ı��ֶ�����ǰ��������ҵ��ͷ��������ȣ��Ȳ��Ȳ������ŵ�ķ�̨���Ѿ�����2.4���������̵ķ�̨��������5.2��������Զ�����

���������������������Ȳ��Ȳ����ڵĺܶ����궼������ۣ��뺣���̵ȸ߶˵���ȣ���ͻ����Ȳ��Ȳ�һ��ʧȥ�Լ۱ȵ����ƣ������뺣���̵ȸ߶��ŵ꾺���ġ�

�����г�������һ����������������������ģ����Ȳ��Ȳ���������������������ʷ����������Ǻӣ���ԭ��������ʱ�������㹻����ۿռ䣻���Ȳ��Ȳ��ķ������㣬����������Ա�����仯�����ƣ�ȱ�����Ǻӵ��Ȳ��Ȳ�����������㡣

����ʵ���ϣ������������ҵ��ͷ�����̵Ĺɼ�Ҳ���ֽϴ������������ӵ�й���Ļ��Ǻӣ���˹ɼ����Ƹ���ǿ�ƣ��Ȳ��Ȳ��������չƷ���ߣ��������ڲ�����ֱ�ӹ���������˹ɼ�Ҳ��������µ�������

����һ�����Ƴ³��½���Ʒ�Ƹ��죬��һ���Ǵ�ͳ�ŵ�������ʱ���ĸ����ҵ���»����Ȳ��Ȳ���Ҫ���»�������ռ䣬ֻ�иı���ٶȱ�ʱ�����죬���ܻ���г����Ͽɡ�

��������Դ������������ ��������

��2ҳ ��һҳ [1] [2]

��������: �Ȳ��Ȳ�