11月22日,拼多多宣布,旗下“全球购”业务已在美国、英国、德国、日本四地设立“全球购海外站”,将通过全球直采、保税区直邮、包邮包税、百亿补贴等举措,全力进军“黑五”海淘市场。 消息传来,拼多多股价当日大涨7.63% 。

11月25日,因国际形势的前景趋向乐观,美股早盘涨幅扩大,标普500指数和纳指再创历史新高,科技板块领涨,中概股水涨船高。

在国际趋向乐观和拼多多全力进军海淘市场,这两个有一定联系的消息相互叠加影响之下,拼多多25日盘中交易大涨7.44%,在普遍上涨的中概股中,股价涨幅也算得上出类拔萃。26日继续保持上涨,市值重回429.8亿,股市表现一扫三季度财报带来的短暂阴霾。

美国东部时间11月20日凌晨,拼多多公布了2019财年三季度财务业绩报告。20日(美东)拼多多股价大跌22.89%,市值跌至365亿美元。而仅仅在半月之前(11月4日),拼多多的市值一度高达506亿美元,远远把京东甩在身后,牢牢占据着中国互联网上市公司市值排名第四,电商排名第二的宝座。

时隔半月,拼多多市值蒸发近千亿(141亿美元约合998亿人民币)。

电商第二的宝座再次被京东夺回(11月20日,市值462亿美元),甚至还被落井下石的百度(11月20日,市值397亿美元)和网易(11月20日372亿美元)上来踩了一脚。

拼多多的境遇实在让人感慨。

股市剧烈变化,反应出的正是拼多多三季度一些业绩表现并没有达到市场预期,而这背后的原因其实非常值得探究。

拼多多的战略性亏损让市场大惊失色

回想拼多多的发展史,很短也很励志。

2015年9月成立,3年上市,跻身电商三巨头。今年10月25日(美东10月24日),拼多多股价大涨12.56%,市值增加至464亿美元,一举超过京东。

拼多多成立这四年多,正是狂飙突进,火箭般蹿升的四年。

现在看起来,拼多多的增长速度的确是有所降低了。

财报数据显示,三季度拼多多总营收75.139亿元,与上年同期的人民币33.724亿元相比增长122.84%。这个同比增速虽然比起之前来说的确是在有所下滑,不过其实还好,毕竟还在三位数以上。

(数据来自于拼多多财报)

奈何市场预期太高,财报发布前,多家证券机构对拼多多看好并做出高预期,华尔街24位分析师给予拼多多买入评级。当时普遍预期拼多多三季度营收会超过76.5亿元。

拼多多的营收表现,很明显没有达到市场预期。

更加偏离市场预期的是,三季度归属于拼多多普通股股东的净亏损为人民币23.350亿元,而去年同期净亏损人民币10.983亿元,亏损同比扩大112.7%。

这与此前市场预期的12.22亿元亏损额,扩大了10多亿元。

市场对拼多多的这种亏损表现反应非常激烈,拼多多财报发布当天股价大跌22.89%,创下中概股当天最高的跌幅纪录,市值更是一泻千里。

其实拼多多的这种亏损表现如果放在几年之前,一点都不值得大惊小怪。

在移动互联网方兴未艾的野蛮生长时期,资本的风口四处乱窜,无数泡沫旋生旋灭,亏损不是问题,不亏损才有问题。包括京东也是连亏了12年,到17年才正式盈利。

从2018年开始,风向明显变了。

美团2018年还在猛搞“无边界”扩张,年亏损高达1154.77亿元,因此上市之后股价就一路下滑,到2018年底股价跌至冰点,市值几乎腰斩。

(图片截取自雪球网)

2019年,美团改变策略,划定边界收缩亏损,更注重“可持续发展”,股市开始回暖。二季度实现盈利的财报在9月20日发布之后,股价加速上涨,到10月份,市值突破5000亿港元(600多亿美元),彻底把中国互联网上市公司市值第三的宝座坐稳。

看起来市场对亏损的容忍度已经明显降低,对盈利的追捧远盛过往。这背后的原因大家耳熟能详:

一则是因为“资本寒冬”愈加凛冽;

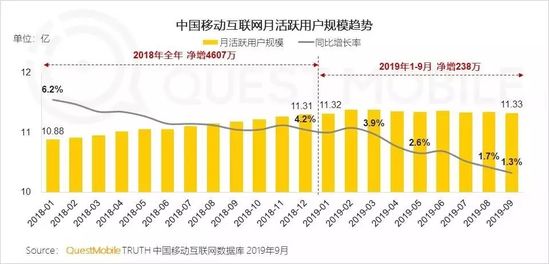

二则是“存量时代”真的很可怕。QuestMobile数据显示,截止2019年9月,我国的移动互联网月活跃用户数量达到11.33亿,增速下降至1.3%。1月到9月,净增也就238万。

在这种市场风声鹤唳的紧张时期,拼多多这异乎寻常的亏损增长,对股市敏感神经的刺激性实在太强。

更刺激的是,认真分析拼多多当前的现状就会发现,拼多多的亏损是有预谋,符合长期发展战略的。这就意味着,拼多多的亏损状态还会持续很久,甚至未来还有可能还会继续扩张。市场会对这样的情况作出怎样的反应?想想都会觉得很有意思。

战略方向之一:继续深挖下沉红利

拼多多的亏损扩张战略,发展方向其实并不神秘,而是有迹可循的。

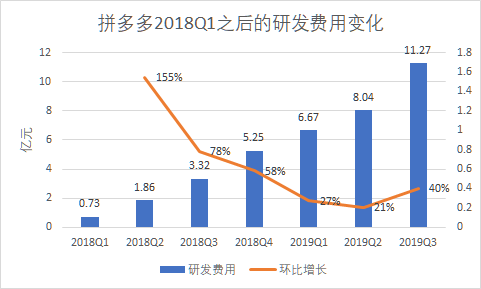

从三季度的财报表现来看,亏损扩大,与营销费用增长的关系非常密切。

三季度拼多多的营销费用高达69.1亿元,营收占比92%。较去年同期的32.3亿元同比增长114%,较上季度的61亿元增加了8.1亿元。

2018年Q1以来拼多多的营销费用变化

(单位: 亿元 数据来自于拼多多财报)

对于营销费用的增长,拼多多在财报中的解释为:“主要是由于在线和离线广告及促销活动的增加。”

这当然和拼多多从“618”开始的百亿补贴息息相关。

亏损换增长卓有成效

应该说,从用户规模增长来看,拼多多的这一策略是卓有成效的。

根据QuestMobile10月16日发布的《2019移动互联网全景生态报告》数据显示,今年6月份,拼多多的全景流量用户规模(APP+小程序,然后去重)为3.9426亿。到8月份,用户规模增长至4.2958亿,而拼多多在三季度财报中公布的平均月活用户数为4.296亿。

这意味着,两个月内,拼多多的用户数量净增3552万。同期,淘宝净增746万,京东减少4595万,差距非常明显。

(数据来自于QuestMobile)

而事实证明,拼多多的“百亿补贴”也不是什么口号,而是实打实的真正补贴。

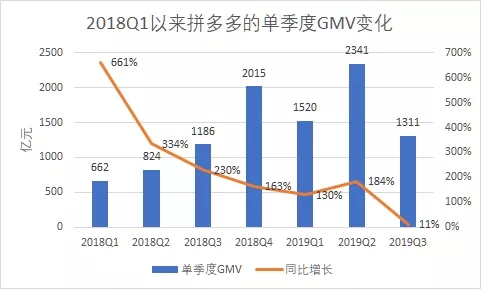

财报显示,在截至9月30日的12个月内,拼多多的GMV达到了8402亿元,同比增长144%,这个看起来倒还好。

但是计算下来,拼多多Q3的单季度GMV仅为1311亿元,同比增长11%。

(根据拼多多公数据计算)

也就是说,拼多多真的是正在拼命砸钱换流量。

而拼多多这么做,其实是很有必要的。

2018年,拼多多的用户规模保持着惊人的高速增长。

共2页 [1] [2] 下一页

搜索更多: 拼多多