|

����“����”������ʴ����Ǯ��¥���ʳɱ�����

������ȻӪҵ���벨���ϴ����������������������Ŵ��ë����ȴ�Ȳ�������

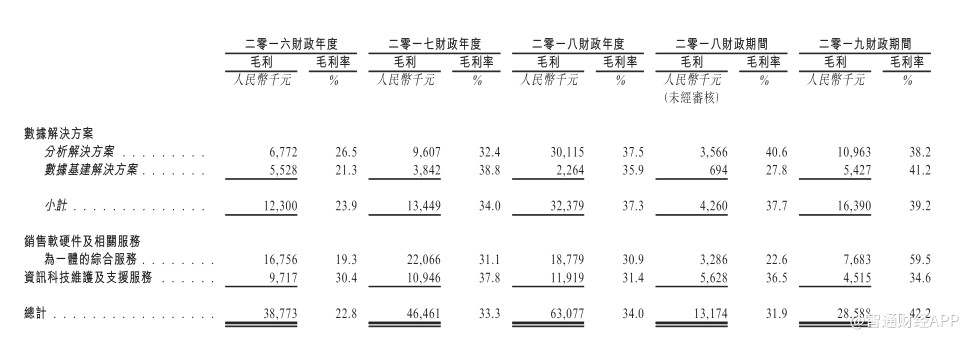

�����Ʊ���ʾ�����Ŵ�����ë������2016���22.8%����2017���33.3%������һ��������2018���34.0%������2019������ڼ䣬���Ŵ��ë���ʽ�һ��������42.2%����Ҫ���ڸ���ҵ���ë���������������¡�

�����������������ݽ����������Ϊ���������������Ŀ�����Һ�Լ�۸���ߣ�������Ӳ������ط���Ϊһ����ۺϷ�������Ϊ��˾��������������Ʒ�Ŀ����ɱ��Ѿ�֧���ˣ�����˾�������й����۲�Ʒ��Ԥ�۷�������װ��������ɱ�����Ϣ�Ƽ�ά����֧Ԯ�����ȶ���

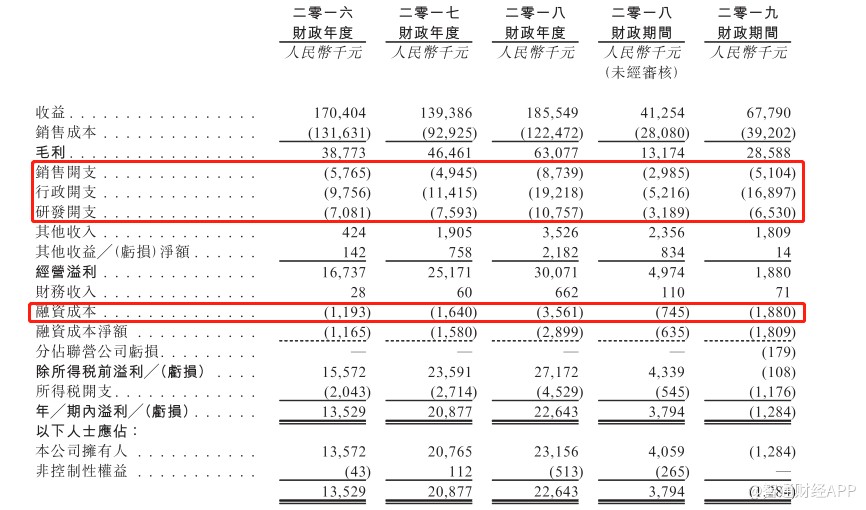

������������˾�ľ�������û��������ӡ�����2019������ڼ䣬���Ŵᄏ�������128��Ԫ����Ҫ����Ϊ“����”�����ʳɱ����������������ʴ��

�����Ʊ���ʾ��2019�����ڼ䣬���Ŵ�����ۿ�֧Ϊ510��Ԫ��ͬ������70.99%��������֧Ϊ1690��Ԫ��ͬ������223.95%���з���֧Ϊ653��ͬ������104.77%�����Ŵ���ͳƣ�����Ҫ����Ϊ���������ۺ��з��Ŷӵ����š�

�����������ʳɱ���ͬ������152.35%��188��Ԫ����Ҫ�ǹ�˾��2018��Ϊ�˷�չ�˹����ܼ���չʾ���ġ������˹�����ʵ���Ҽ��칫�ң�����6200��Ԫ��������ҵ��Ϊ���ֲ��ʽ�IJ��㣬���Ŵ�ѡ�����н�����������ʳɱ��������ʲ���ծ����2017�꼤����2018���80.50%������2019�����ڼ��һ��������81.3%��

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ���Ŵ� |