|

������Ƥ�����ڽ���4��19����ʽ�˳������壬ԭ����Ϊ��Ϲ�˾ս�Է�չ�滮��������Ч��չҵ��������ʱ���ԡ���Լ��˾�ɱ���

��������δ�죬������δ���ƻ�����

����2018��3�£�����Ϣ������ͨ�عɽ��ش��ʲ�����ļƻ����е�������ԭ��������Լ20��Ԫ�չ���������Ӫ����˾����Ϊ�ⷢ�йɷݼ�֧���ֽ�����Ƥ����100%��Ȩ��ļ�������ʽ𣬽���ģΪ������10��Ԫ����������Ը����ʲ�������������ڽϳ��Լ������ش�ȷ���ԣ������ھ����γɺ������洵��ͬ��5�£�˫��������ֹ�չ����ˣ���Ϊǩ��ս��Ͷ��Э�飬������ʾ����ͨ�ع����Բ�����7800��Ԫ���Ϲ���Ƥ���粻����5��368��203�ɹ�Ʊ���ֹ�10.03%��

����������ͨ�ع�����Ƥ����ս�Ժ����Ĺ������ǰ��Ҳ����ȥ��6�·ݣ�����������ʾ���Ϻ����뼯��Ϣ�����ɷ�����˾��������������1.16��Ԫ����ǰ���ɶ����չ�����20%�Ĺ�Ȩ�����ֺ���ֹɱ��������ﵽ27.85%����Ϊ��һ����Ϊ��֮��ĵڶ���ɶ���Ȼ���Ӹù�˾���걨������������������6.6%�����ճֹ�14.45%���Ա������չ����˿��Է�����Ƥ����Ĺ�ֵ��7.78��Ԫ��������5.8��Ԫ����ֵ���25.5%��

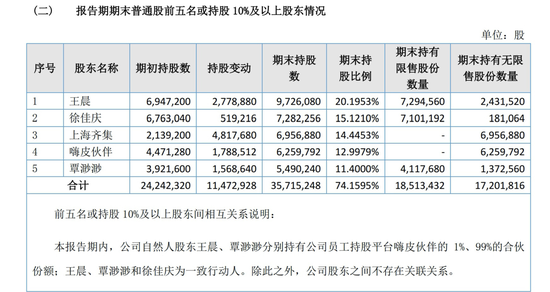

������Ȩ����ù�˾��ǰ���ɶ��ֱ�Ϊ����������졢�Ϻ��뼯����Ƥ���������죬�ֹɱ����ֱ�Ϊ20.2%��15.1%��14.4%��13.0%��11.4%��

��Ƥ�����Ȩ�ṹ

������2016��4��21����ʽ���������壬��Ƥ�������Ӫҵ��һֱΪ��Ϣ����������������������࣬�䱾��Ϊҵ����˵�������н飬�����������ٶ����ˡ��ѹ����ˡ��Ա����˵ȹ�����ˣ��Լ��ٶȡ��������塢�Ա��ƶ����ѹ��Ȼ�������˾������ͻ���ƴ��ࡢ�ٶȽ��ڡ�58ͬ�ǡ������������ڵ�������Я������;ţ����ƽ��½���������Ĵ��ͻ����ȡ�

������ҵģʽ���棬һ��ͨ����ٶȡ��ѹ����Ա��Ĺ�����˺�������漼���ƶԽӣ������˵��ƹ����ݰ�����������վ��ҳ�桢λ�ý����ƹ㣬������������Ѷ��վ“����������”�ṩ������Ϊ�ͻ��ṩ���ƻ�����Ӫ�����������������ý����ƹ�ƽ̨�ɹ��ƹ�λ�ã������ͻ��������ݺ��Ż�Ͷ����ϣ��ﵽ���г����ź�ҵ������Ŀ�꣬����ȫ���ӹ�˾���ƣ��Ϻ����Ļ���������˾��“����������”��ͬ�ṩ��

����Ӫ�ձ��ǣ���ë������ծ�����

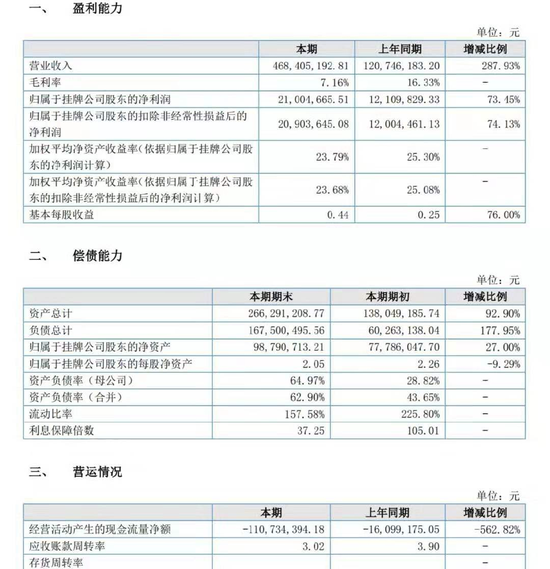

����ӯ���������棬��2013����2017�꣬��Ƥ�������Ӫ�շֱ�Ϊ97.6��Ԫ��883.6��Ԫ��6027.3��Ԫ��1.7��Ԫ��3.9��Ԫ������临����������Ϊ347.1%��������ֱ�Ϊ21.2��Ԫ��107.7��Ԫ��606.7��Ԫ��1715.6��Ԫ��3597.7��Ԫ�������ķ�����������Ϊ260.9%�����Կ�������ȥ5�꣬�ù�˾��ӯ���Ȳ�������Ȼ������ë����ȴ�������»������ƣ��������67.5%���»���13.1%��

��Ƥ����2018���ϰ�����IJ�������

����������2018���ϰ��꣬�ù�˾ӯ�������ľ����Խ�һ�����֣�2018���ϰ��꣬��Ƥ�����ë���ʽ�Ϊ7.2%����Ӫ��Ϊ4.7��Ԫ���䳬��2017��ȫ�����Ӫ�գ����侻����ȴ��Ϊ2100.5��Ԫ��ԶԶ����2017��ȫ��Ľ�3600��Ԫ���Ʊ��У���Ƥ���罫Ӫ����������������������ҵ�����빫˾����������ϵ�Ŀͻ������ͽ������ָ��������������Ŀͻ�����37��Ϸ��ƴ��ࡢ�ٶȽ��ڡ�58ͬ�ǵȡ�

������ծ�������棬2013����2017�꣬�����ʲ���34.5��Ԫ������1.4��Ԫ���ܸ�ծҲ��8.9��Ԫ��������6026.3��Ԫ���ʲ���ծ������Ϊ25.9%��65.6%��28.5%��18.8%��43.7%��2018���ϰ��꣬�ù�˾���ʲ�Ϊ2.7��Ԫ���ܸ�ծ1.7��Ԫ���ʲ���ծ�ʸߴ�62.9%��Ȼ����Ƥ������걨�в�δ�Զ��ʲ���ծ�����ӵ�ԭ�����˵���������ϰ�����¶�Ĺ�����ʾ���ϰ��꣬Ϊ�˱�֤�ʽ���������㾭Ӫ��ҵ��չ����Ҫ����Ƥ������������ɷ�����˾����ί�н��1��Ԫ��

����Ӫ��������棬2013����2017�꣬��Ƥ����ľ�Ӫ��������ֽ����ֱ�Ϊ-5.4��Ԫ��140��Ԫ��140.7��Ԫ��-642.6��Ԫ��660.22��Ԫ��������ȥ���ϰ��꣬��һ��ֵ����Ϊ-1.1��Ԫ��������ʾ����2018��3����6�µף��ù�˾���Ĵ���Ϊ������������������1.98��Ԫ������������Ƥ�����ֱַ����Ϻ��ֶ���չ����բ��֧�к����������Ϻ���������2000��Ԫ��1000��Ԫ�����Ŷ�ȡ� ��2ҳ [1] [2] ��һҳ ��������: ��Ƥ���� |