ЁЁЁЁЧАМИФъдкИлНЛЫљЫГРћЩЯЪаЕФжмКкбМЃЈ01458-HKЃЉЃЌвЛЩЯЪаОЭдтЪмзЪБОЪаГЁЕФзЗХѕЃЌПЩЪЧКУОАВЛГЄЃЌетМвЙЋЫОЕФгЊЪеОЭжЙВНВЛЧАЃЌОЛРћШѓдђГіЯжДѓЗљЯТЛЌЃЌЙЩМлвВИњзХГіЯжСЫбќеЖЁЃ

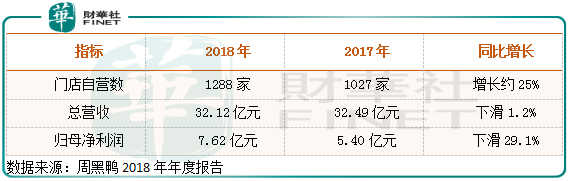

ЁЁЁЁОпЬхПДЃЌИљОнжмКкбМ2018ФъВЦБЈЯдЪОЃЌЙЋЫОздгЊУХЕъгЩ2017ФъЕФ1027МвЃЌдіГЄжС2018ФъЕФ1288МвЃЌдіЗљГЌЙ§25%ЃЌЖјЭЌЦкжмКкбМЕФгЊвЕзмЪеШыгЩ2017ФъЕФ32.49вкдЊЃЈШЫУёБвЃЌЯТЭЌЃЉЃЌЯТЛЌжС2018ФъЕФ32.12вкдЊЃЌЙщФИОЛРћШѓдђИќЪЧгЩ2017ФъЕФ7.62вкдЊЯТЛЌжС2018ФъЕФ5.40вкдЊЁЃ

ЁЁЁЁ2019ФъЩЯАыФъжмКкбМетжжУХЕъЙцФЃРЉеХЃЌЕЋЪЧЪеШыВЛдіМгЃЌОЛРћШѓДѓЗљЯТЛЌЕФЧїЪЦНјвЛВНМгОчЃЌетЪЧЪВУДдвђЕМжТЕФЃП

ЁЁЁЁУЋРћТЪЯТЛЌЃЌЗбгУеМБШДѓЗљЬсЩ§

ЁЁЁЁжмКкбМУХЕъЪ§СППьЫйРЉеХЃЌШчЙћгЊЪевВПЩвдЛљБОЭЌВНЃЌОЛРћШѓвЛАуВЛЛсЬЋВюЃЌЕЋЪЧЃЌШчЙћвЛЕЉУХЕъЪ§діМгСЫЃЌгЊЪеШДУЛгадіГЄЃЌдђПЩФмГіЯжСНИідвђЃЌвЛЪЧЙЋЫОЦНОљУПИіУХЕъЕФЯњСПДѓЗљМѕЩйСЫЃЌвЊВЛШЛОЭЪЧЃЌЙЋЫОВњЦЗЮЊСЫЩЯСПЃЌБЛЦШНЕМлСЫЁЃ

ЁЁЁЁИљОнжмКкбМНќШ§ФъБЈБэЯдЪОЃЌЙЋЫОЕФУЋРћТЪгЩ2016ФъЕФзюИпЕу62.3%ЃЌЯТНЕжС2017ФъЕФ60.9%ЃЌЯТНЕжС2018ФъЕФ57.5%ЃЌ2019ФъЩЯАыФъНјвЛВНЯТНЕжС55.9%ЁЃ

ЁЁЁЁ2016ФъжС2017ФъжмКкбМЕФУЋРћТЪжЛФмЫуе§ГЃВЈЖЏЃЌЕЋЪЧЕН2017ФъжЎКѓЃЌжмКкбМЕФУЋРћТЪОЭПЊЪМДѓЗљЯТЛЌЃЌвЛжБЕН2019ФъЩЯАыФъЃЌвбОжС2017ФъИпЕуЕФ62.3%ЃЌЯТЛЌ6.4ИіАйЗжЕуЃЌжБНггАЯьЙЋЫООЛРћТЪ6.4ИіАйЗжЕуЁЃ

ЁЁЁЁУЋРћТЪЯТЛЌВЂУЛгаИјЙЋЫОДјРДЪеШыЕФдіМгЃЌФЧУДЮЪЬтОЭИќбЯжиСЫЃЌгЩгкжмКкбМУХЕъШЋВПВЩШЁжБгЊФЃЪНЃЌЕЅЕъТєГіЕФН№ЖюЯТНЕЃЌБОЕъдБЙЄЁЂелОЩЕШЗбгУВЂВЛЛсвђЮЊЪеШыЯТНЕЃЌЖјГіЯжЯТНЕЁЃ

ЁЁЁЁЮвУЧдйРДПДСНзщЪ§ОнЃЌ2016ФъжС2018ФъжмКкбМЕФЯњЪлМАЗжЯњГЩБОеМгЊЪеБШР§ЗжБ№ЮЊ25%ЁЂ29%КЭ34%ЃЌ2016ФъжС2018ФъааеўПЊжЇеМгЊЪеБШР§ЗжБ№ЮЊ5.0%ЁЂ4.4%КЭ5.5%ЃЌЗбгУеМБШДѓЗљЩЯеЧЃЌЗбгУеМБШЬсЩ§ГдЕєЙЋЫОРћШѓБШУЋРћТЪЯТЛЌГдЕєЕФРћШѓИќЖрЁЃ

ЁЁЁЁЕНетРяЃЌЮвУЧЛсЗЂЯжвЛИіБШНЯУїЯдЕФЮЪЬтЃЌНќШ§ФъжмКкбМОгЊзДЬЌдкПьЫйЖёЛЏЃЌВњЦЗЖЈМлФмСІдкЯТЛЌЃЌЙЋЫОДѓЗљМгДѓгЊЯњЭЖШыЕФСІЖШЃЌЕЋвВУЛгаИФБфВњЦЗТєВЛЖЏЪТЪЕЃЌШчЙћВЛЪЧвђЮЊЙЋЫОздЩэОЛРћТЪБШНЯИпЁЂгЏРћФмСІБШНЯЧПЃЌПжХТЯждквбООЭДІгкПїЫ№зДЬЌСЫЁЃ

ЁЁЁЁЗХПЊЬиаэОгЊЃЌПЩвдИФБфРћШѓДѓЗљЯТЛЌЕФЧїЪЦЃП

ЁЁЁЁ2019ФъЩЯАыФъжмКкбМЪЕЯжзмгЊЪеЭЌБШдіГЄ1.8%ЃЌЙщФИОЛРћШѓЭЌБШЯТЛЌ32.4%ЃЌОЛРћТЪЮЊ13.78%ЃЌКмУїЯджмКкбМППжБгЊФЃЪНРЉеХЙцФЃЁЂЬсЩ§РћШѓетЬѕТЗзпВЛЭЈСЫЁЃ

ЁЁЁЁдк2019Фъ11дТ18ШеЃЌжмКкбМдкЮфККзмВПОйаааТЮХЗЂВМЛсЃЌе§ЪНЗХПЊЬиаэОгЊЃЌЪЕаажБгЊМгЬиаэОгЊЕФФЃЪНЃЌетОЭгаЕувтЫМСЫЃЌЙЋЫОВњЦЗзЌЧЎФмСІзюЧПЕФЪБКђЃЌШЋВПВЩШЁжБгЊЃЌЯждкТєВЛЖЏСЫЃЌПЊЪМЗХПЊЬиаэОгЊСЫЁЃ

ЁЁЁЁЕЋДгЙЋЫОНЧЖШРДПДЃЌзмЙщЪЧКУЪТЃЌзюЦ№ТыЮЊЙЋЫОвЕМЈдіГЄевЕНСЫаТЕФЭЛЦЦПкЁЃСэЭтЃЌжмКкбМдкбЁдёЬиаэОгЊЩЬЩЯЃЌЖдЬиаэОгЊЩЬЕФвЊЧѓВЂВЛЕЭ1ЃЎБиаыгЕгагХжЪЕФЮявЕвдМАбЁжЗзЪдДЃЌБЃеЯУХЕъСМКУЕФОгЊаЇвц2ЃЎОпгаСЌЫјОгЊЙмРэЕФГЩЙІОбщКЭзЗЧѓзПдНЕФОЋЩё3ЃЎОпгаЕБЕиЩчЛсзЪдДЃЌФмЮЊЬиаэОгЊПЊЪМЬсЙЉгаСІжЇГжЃЌБЃеЯУХЕъОгЊЕФЫГГЉ4ЃЎОпгазуЙЛЕФзЪН№ЬѕМўЃЌФмЙЛГжајИпжЪСППЊЗХКЭЭиеЙЪаГЁЁЃ

ЁЁЁЁжмКкбМЖдЬиаэОгЊЖдЯѓвЊЧѓФЧУДИпЃЌЦфжївЊЛЙЪЧвђЮЊЙЋЫОзуЙЛзЌЧЎЁЂгаЕзЦјЃЌОЭЫуЙЋЫООЛРћТЪДѓЗљЯТЛЌЃЌЕЋвВИпДя13.78%ЃЌгЏРћФмСІУыЩБвЛХњжЦдьвЕЙЋЫОЁЃЬиаэОгЊЖдЯѓзЪдДзуЙЛЧПДѓЃЌЖдЙЋЫОРДЫЕПЯЖЈЪЧКУЪТЃЌвтЮЖзХЬиаэОгЊЩЬДгИїЗНУцПЩвдАяжњЙЋЫОгЊЯњЁЂНЈСЂЦЗХЦаЮЯѓЁЃ

ЁЁЁЁЯждкЙЋЫОАбвдЭљжБгЊФЃЪНИФЮЊжБгЊМгЬиаэОгЊФЃЪНжЎКѓЃЌФмЗёХЄзЊвЕМЈЯТЛЌЕФЮЪЬтЃЌеташвЊЙлВьЃЌвђЮЊЯждкжмКкбМЕФЮЪЬтЪЧЃЌЪаГЁЖдЙЋЫОВњЦЗШЯПЩЖШВЛЙЛЃЌетЕуДгНќСНФъжмКкбМЕФОгЊвЕМЈОЭвбОЬхЯжЁЃ

ЁЁЁЁжмКкбМЗХПЊЬиаэОгЊЃЌЙЋЫОЙЩМлдкИлНЛЫљДЮШеЩЯеЧ21.88%ЁЃ

ЁЁЁЁЁЁЁЁРДдДЃКВЦЛЊЩч

ЫбЫїИќЖр: жмКкбМ