�����ɴ˴�������Ϣ֧����2016�������ӣ���Ϣ֧��ռ�����������20%���߸ߣ���ʴ��˾������

����2018��̫������Ϣ֧�����Ǹߴ�1.29��Ԫ��

����2019���ϰ��̫꣬������Ϣ֧��ռ��������س���144%�����ϰ�������˾����Ǯ������������������Ϣ��

����ծ̨���������ĸ߸ܸˣ�����������������������ʼ���ɡ�

����2019��6��ĩ̫����δ�����ʽ��Ϊ2.11��Ԫ�����2021�꼴�����ڵ�9��Ԫ��˾ծȯ������6.89��Ԫ���ʽ�ȱ�ڡ���Ŀǰ�����������˾ծȯ���ܽ����ڵ���δ�ܼ�ʱ�Ҹ��ķ��ա�

�����塢���ƽ���

���������Ŀ���һ���۽���̫���õIJ���״��������ʱ������ƣ�����ָ���������ʾ��˾�IJ���������ڶ�

������һ����ҩҵ��ή����ӯ�������½�

������2014��̫���øı�����ͳ�ƿھ����������������Ӫ����������£�

������ͼ�п������Կ����� ������Ӫ�����ģ�ڲ������������������Ҫ��“������”ҽҩ����ƽ̨������ҩƷ����������ҵ����ҵ���ë������2018���Ϊ20.83%��2019���ϰ����½���18.14%��

�������г�ҩ���켰����ҵ����ҩ����ҵ������ҵ������Ʒ�����ز���������������ֳ���������ή�������ơ�

�����������г�ҩ���켰����ҵ�����ҩ����ҵ��ǰ��2018�������2017���½�18.8%��2019��1-6�½�����ͬ���½�36.36%���Ѿ�����һ���ҵ���»�������2019��1-6������ҵ��ή����0.88��Ԫ����ȥ��ͬ���½�57.89%��

�����г�ҩ����ҵ����̫���õķ���ҵ������ë���ʱ�����52%~55%���䣻��ҩ��ҵ������̫�������ؽ�����ֲ����ֳ���ش���������ҵ��ë���ʴ�2014���54.81%�µ���2019���ϰ����13.74%��

��������ֲ�ɱ�����������ṹ����Ӱ�죬2014����̫�����ۺ�ë���ʳʲ����»����ƣ�����ӯ�������½���

������2018����̫���þ�����ʼ�½���2019��1-9�¾������Ϊ0.89��Ԫ������2013����������ʷ�µ͡�

����2016����̫���ÿ۷Ǻ����������뾻��������ƫ��Խ��Խ��2018��۷Ǻ������Ϊ���꾻�����14.18%��2018������С���½��ľ������ǿ�����ȫ���ӹ�˾��Ƥ����ҵ75%�Ĺ�Ȩ��õ����滻���ġ�

��������㿴���������ʲ�ҵ���DZ�Ȼ�ģ���Ȼ2018���û�������ˡ�

����ֵ��һ����ǣ����ý�Ƥ����ҵ75%��Ȩ�����ģ����н���Ŀǰſ��̫��������4.35��Ԫ��“����Ӧ�չ�Ȩת�ÿ�”����2019��ĩ�ñʹ�Ȩת�ÿ���ȫ���ջأ�2018����ĩ���������3665��Ԫ��Ȩת�ÿ�˽�תΪ2019��ľ�����

���������������ת����

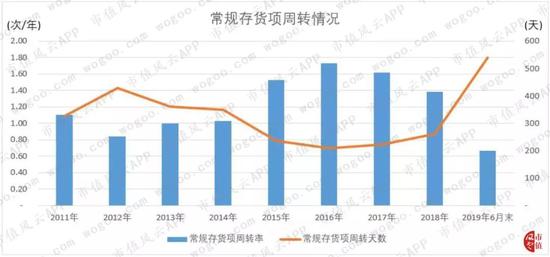

�������ƾ���ǰ�����ἰ̫�����������а���“������ҵ”��“ҽҩ���̲�ҵ”������Щ�뷿�ز���ص�ҽҩ��ҵ�dz�������Ŀ��̫���õij�������Ŀ��ת�������ͼ��ʾ��

����2012��������ת��������������������2016���жϣ���2016����̫���ó�������Ŀ����ת��������������һֱ��208~260����������ǻ�������2019��6��ĩ������540�졣

��������ζ��ԭ������9���¾���������Ĵ��������2019��6��ĩ��Ҫ��1���������ꡣ

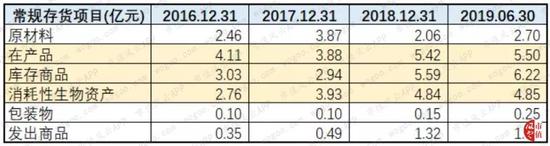

������������곣������Ŀ�Ĺ��ɱ����ѿ�������������ת������Ҫ���ڲ�Ʒ�������Ʒ�������������ʲ���ɽ�Ρ�����ȣ���2018����ĩ��2019��6��ĩ������ӵ��¡�

������ϸո��ἰ����ҩ��ҵ���г�ҩ����ҵ�������������½�����ʵ��̫���ô�������������µ���ת������ڶ�ʱ���������⡣

������̫���ô���δ���������������Ĵ���������ܴ���һ���Ĵ�����۷��ա�

�������������ĵķֺ�

������2010��������������̫���÷��ļ���γ������Աȵģ��������ĵķֺ졣

����̫��������9�꣬��7��ֺ죬�ֺ���ռ���꾻������ش�2010��������ֱ���µ���2018��ò����״ﵽ19.51%���������к��µ���ʷ��¼��

�������ۼ��ܶ��̫��������9���ۼƷֺ�2.04��Ԫ����ռ�ۼƾ������12.99%����ռ�ǹ������й�Ʊļ���ʽ��5.79%��

����û����̫������A���г���ʽ��Ǯ����35.18��Ԫ��ȴֻ������2��Ԫ���ɶ�……

������ͬΪ��ҽҩ��ҵ��ͬ���ã���1997��������������һ�겻��ر��ַֺ죬�ۼƷֺ��ܶ�ߴ�36.42��Ԫ������������ļ���ʽ�3.4��Ԫ��10.63��~

��������һ�ȣ�̫����˲�䱻�����������

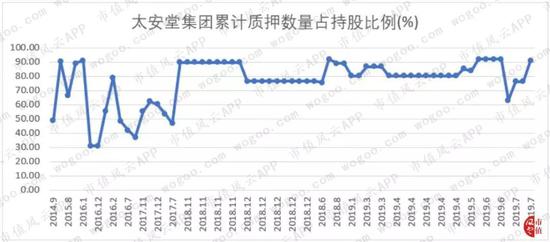

�������ģ��߱�����Ȩ��Ѻ

������2011��9���𣬿عɹɶ�̫���ü��ż�һ���ж��˿�ʼ����˾��Ȩ��Ѻ���н�����ʡ�

��������Դ��choice���ݿ⣩

������̫���ü��ű�����2014��9�����������й�˾��Ȩ��Ѻ��2018��11���Ժ����ۼ���Ѻ����ռ�ֹɱ�������������80%�ĸ�λ�����Ŵ���ƽ��Ԥ����

����ͬʱ��̫���ü��ŵ�һ���ж��˽�Ƥ��Ͷ�ʣ�ʵ����֮������100%�عɣ������ٷ���2017����2019��4���ڼ�Ҳ������е����й�˾��Ȩ��Ѻ���ۼ���Ѻ����ռ�ֹɱ�������һ�ȸߴ�100%��

��������2019��7�£���˾�عɹɶ�̫���ü��ų��е�1.4�ڹɹ�˾�ɷ��Դ�����Ѻ״̬��ռ�����ֹ�˾�ɷ�������63.18%��ռ��˾�ɷ�������18.27%��

�������壩“����”�ļ���

����2019����ǰ��̫���ñ���Ŀ��ϼ��壬һֱδ�������й�˾��Ʊ��ֱ��2019��3�£���ʵ���˿���Ȫ������ӿ��ٱ����й�˾���³���100%�ֹɵ�̫���ü��������̲�ס����ʼ“����”�Ĵ��ֱʼ��֡�

����Դ��choice���ݿ⣩

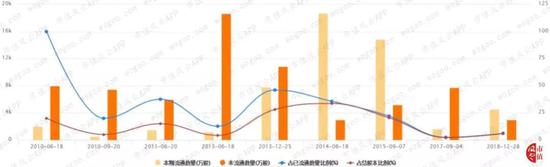

�����̶̰����ڣ�̫���ü��ż���3449��ɣ��ֹɱ����Ӽ���ǰ��32.69%�½���28.31%���ۼ����ֲ�����1.84��Ԫ��

�����۹ɽ��ʱ�������Դ��choice���ݿ⣩

������������Ĺ�˾���۹ɽ��ʱ����������عɹɶ�û�������۹ɽ���������������֣�����ѡ����2019��3����9������������ʱ�������ʱ��Σ���Ϸ��ƾ����������ἰ�����ֲ���IJ��������˲������룬ʵ�����Ƿ�Ҳ�Թ�˾��ʹ������֮��IJ������ƣ�ȱ���������أ�

����2019��10��22�գ�̫���ü��š���Ƥ��Ͷ�ʺͿ��ٷ������ŷ����ǩ������Ȩת��Э�顷���⽫���й�˾�ϼ�5%�Ĺɷ���1.75��Ԫ�Ľ���ת�ø�ŷ���ġ�

����Ԥ��ת�ú��Ƥ��Ͷ�ʽ��������й�˾ǰʮ��ɶ�������

������������

�����ӿ��ɶ����ط��Ƴɵ�“Ƥ��˪”����������£���ȫ��ҵ�����֡���ְ���ز������̿������ز����˽�����ݣ�̫������һ·�������߳����б���һ����ҽҩ��ҵ�ķ�ɡ�

����Ȼ�����ı���������ѿ��IJƱ���

������Ĺ̶��ʲ�Ͷ�룻

���������������“������ҵ������Ʒ”��������ҩ����ɵij�������Ŀ��ת������

������Ϣ��ծ����

���������ֽ�������Ϊ�������ֱ�ԶС��1���ֽ������ܿ��飻

������ҩ�ġ��г�ҩ����ҵ��ή����Ŀǰ��Ҫ���Ǿ����湱������

����……

������һ�仰�������۵�̫�࣬�����Լ����ġ�

����2018���ˣ�̫���òŴ��Ҫ“�������ʲ�ҵ�ع���ҵ”�Ŀںţ�ϣ���������� “���в���”���Ҳ�Ʒ“������”�Ķ��ο�����ģ��Ƭ�ЏV�Ƴ���“Ƥ��ҩױ”ϵ�л�����Ʒ��Ϊ�µ����������㡣

�����Դˣ����ƾ�ֻ��ңף��˳���ɡ�

������ʹ��˳������ʽ����35�ڣ��۳��ֺ췵����2�ڣ�����33���ء�

���������ˡ�

������Դ�� ��ֵ���� ���� | �ض�

��2ҳ ��һҳ [1] [2]

��������: ̫����