|

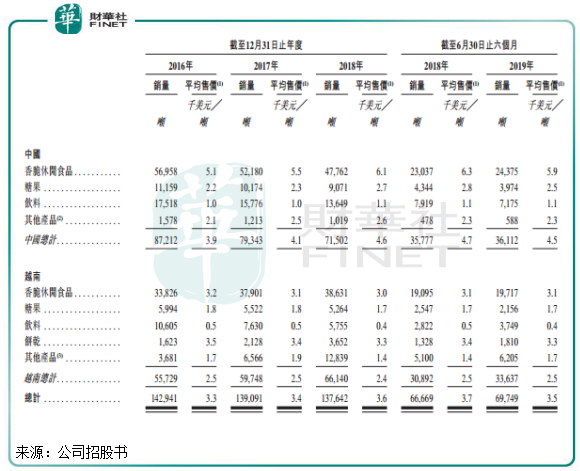

����������������ʳƷ��ҵ������ӵ����20����ʷ���Ϻüѵĵ�λҲ���ܵ���ս�����й��г����ϺüѵIJ�Ʒ������2016���8.72����½�18%��2018���7.15��֣�Խ���г���Ʒ�������нϴ����������2016��-2018������18.68%�����ڲ�Ʒƽ���ۼ�������������ʹ�Ϻü�ҵ����������̫�ѿ���2016��-2018�꣬�Ϻü��й��г���Ʒƽ���ۼ�����3900��Ԫ/����4600��Ԫ/�֣�����2019���ϰ����½���4500��Ԫ/�֡�

������˵��Ʒ�ۼ۵�������һ���̶��ϵ������Ϻü������»�������Ӱ�죬���������Ӫ�գ��Ϻüѵ���������꾭�����»��ķ��ա�

������Ȼ�Ϻü�����Խ����ӵ�г����ҹ㷺�����ۼ��������磬�Լ��ḻ�IJ�Ʒ��ϣ�����Ŀǰ�����й���Խ�ϺϼƳɹ��Ƴ�70�ͬ��Ʒ��������Ԫ�����룬�������IJп��Լ��ɱ��ѿز���ʹ�Ϻü�ӯ�����������겻���»���2016��-2018�꣬�ϺüѴ����»�30.4%��2011.7����Ԫ���»������൱��2019���ϰ��꾻��������������ͬ������52.22%��1456.3����Ԫ��

�������ȣ��Ϻüѽ�Щ�귢չ������������������������ת�����Ϲ�������ƫ��ת�����������Ӫ��������ֵ��Ʒ����Ҳ�ǹ�˾��Ʒ���������»��ĸ���ԭ��

������Σ��Ϻüѵijɱ��ѿز����ѡ���Ȼ�Ϻü�2016-2018�����۳ɱ���3.23%����Ҳ�г���3����Ԫ��������ۿ��������ؽϴ���ɹ�˾��������2018���Ϊ4.1%�����⣬�����ɱ���������֧������ɱ��ȸ��������2016-2018�����ٷֱ�Ϊ9.8%��7.55%��25.77%�����پ�����Ӫ�����٣�������˳�ѹ��

��������������ͬ�жԱ�

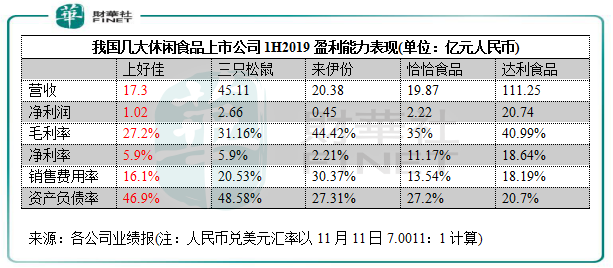

����Ӫ�����Լ��������»������ܴ���һ�ҹ�˾������ӯ�������ͳ��������⡣��ô���Ϻüѵ���Ѫ��������ҵ�ﴦ��ʲôλ���أ�

����ͨ������ڼ�������ʳƷ���й�˾��ë���ʡ������ʡ����۷����ʵ����ݷ���ĶԱȣ������Ϻüѵ�ӯ�������д�������

������ͼ�ɼ����Ϻüѵ�Ӫ������������ʳƷ�������й�˾������С�ģ���Ȼ���ϼӴ�����Լ��������������Ͷ�룬����Ч�����������˾��������ֵ�ó��ޡ�ë���ʷ��棬��Ʒ���ת����Ҫ������ԭ���ϳɱ����ӡ�����۸�ս�����أ�ʹ�Ϻü�ë��������ҵ��ƫ�ͣ�2019���ϰ���ë����Ϊ27.2%����ҵ����ͷ����ʳƷ��03799-HK����������40.99%��ë������ȿ�ν��С�����ס�

�������⣬�Ϻüѵľ�������2019���ϰ����Ϊ5.9%����2016���6.1%�½�0.2���ٷֵ㣬���ڽϵ�ˮƽ�����۷����ʱ�������Ϊ16.1%������ҵ�ڽϵͣ�������˾���ƹ�ȿ�֧��������ӰѾ���

����С�����й��г���20��ȴ����ֻ���������ݵȺ���֮��ϳ����Ϻüѵ���״δ���е���ˡ�����˵�Ϻü�սʤ���˶��֣�ҲӮ����ʱ����������ʧ�����ҡ�

������Դ���ƻ��� ��2ҳ ��һҳ [1] [2] ��������: �Ϻü� |