|

����11��12�գ�������������䷢�е��ܶ�5��Ԫ������3���ծ�����ʹ���16������PPN001���ܰ������֧����Ϣ���ѹ���ʵ����ΥԼ��

�������⣬��2019��6���𣬹������е�14������˾ծȯ�����������һ·�µ���Ŀǰ14������ծȯ���������������Ѵ�6�·ݵ�AA-�½���CC����

����ծ��ΥԼ��ծȯ�����½��Ե����ֽ������ռӾ�ͳ�ծ����������֮�����������ҵ������»���Ӫ�����������½����عɹɶ��߱�����Ѻ�ɷݱ�˾����������⡣

����ҵ����ѹ ����������

����2019��ǰ�������ȣ�������ʵ��Ӫҵ����11.69��Ԫ��ͬ���½�49.20%�����DZ��ڱ��潫��֮�С�BOY���ϲ�������Ӱ�������Ӫ��ͬ���»�14.28%������¼�þ�����-1.67��Ԫ����2018��ͬ�ڵ�2874.23��Ԫ��ӯת����

������Ȼ���ڽ���֮�С�BOY���ϲ���������������ķ�����ȴ���������ܷ����ʴ�2018����������27.87%������2019����������36.06%���������۷������������������ͬ��������4.9���ٷֵ㡣����������۷��õ�������Ҫ�����۷������Ӻ�����ģʽ�������µ�������Ա���乤�������������¡�

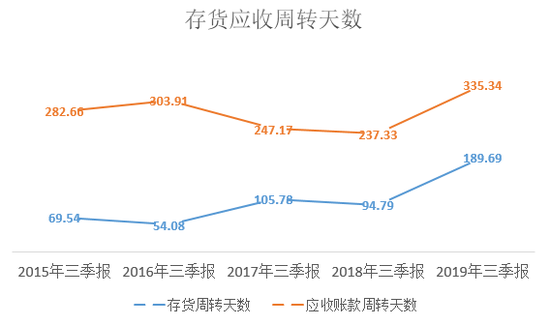

��������Ӫ����������������Ĵ����ת������Ӧ���˿���ת�������ﵽ����������ֵ�������ת������2015����������69.54��������2019����������189.69�죻Ӧ���˿���ת������2015����������282.66��������2019����������335.34�졣

Choice�����ն�

������ʵ�����ʵ���������Ӫ�������½�������������������������е���ϵ����������¶��������Ļ����ʽ�����Ϊ1528.91��Ԫ�������ڽ��Ϊ11.77��Ԫ��һ���ڵ��ڵķ�������ծ������һ���ڵ��ڵij��ڽ���Ӧ��ծȯ��Ϊ13.02��Ԫ���ʽ�ȱ�ڸߴ�24.64��Ԫ��

�����б���¶����������Ѱ���µ��������������ֽ��ڹ�˾�Թ�������������ѹ���������������������е����ط����ʲ�������Ѻ���ؿ�棬������Ӧ���˿���Ϊ14.21��Ԫ��ռ���ʲ���29.10%�����ڲ��־����̺Ϳͻ�����֧�����ѣ��ؿ�������±��ڼ������ü�ֵ��ʧ����������Ӧ�տ������1.02��Ԫ��

����Ŀǰ�������������Ӫ�Ѿ��ܵ�Ӱ�죬���ڶ����ι�Ӧ�̽��������ӳ������²��ֹ�Ӧ����ֹ���������ĺ�������������ͨ���н����ԭ�ϲɹ�����ʹ�ɱ�������ͬʱ�������������ģʽ���е�����ִ���µļ��������ߣ����й�����Ʒ����ֱӪ�������ۣ�����������������Ա����ɷ���������

����2019��1��9�£�������رյ���587�ң��¿���225�ң��ܵ���2516�ң�ͬ�ȼ���362�ҡ����й�����Ʒ��ֱӪ��ر�402�ң��¿�ֻ��91�ҡ� ��2ҳ [1] [2] ��һҳ ��������: ������ |