|

����“������꣬������������������������Ӫ�յ����룬�����Ϊ����Ӫ�պ�������������Ҫ������”��

��������8��룬��Υ����ǿ��ʱ�����Ʊ��绰���顣��Է���ʦ����ѯ�����������쳣�ᶨ��“�ӽ��쿪ʼ�����ǵļ�������������ɫ……”

������ȷ������û������ʧ����

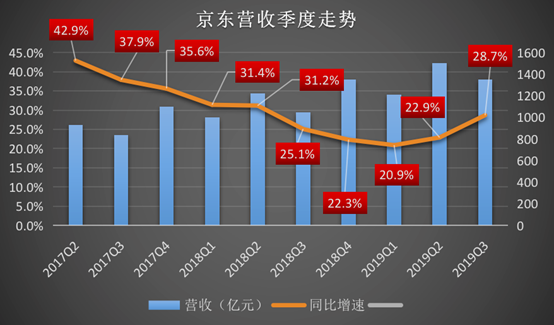

������2019��Q3ҵ�������У��������Ⱦ�Ӫ��1348��Ԫ����ң�ͬ������28.7%�������г�Ԥ�ڵ�1284��Ԫ��Ҳ����������Q2�Ʊ��и�����ҵ��ָ�����䡣

�����Ͻ���Q1��20.9%��Q2��22.9%���˴�Ӫ�����ٴ����˽��������������¸ߡ�Ҫ֪����“�϶���”����Ͱ����ڵ�Ӫ�������������Ż����ھ�ͷ��ս�ĵ���ս����������������ʵ�����ס�

����������Q3���Ȳ���Q2������Q2�е�“6·18”�����أ����Ͼ����������Ӫ�����ڹ��ɣ�Q1��Q3����Q2��Q4��

�������չ�ĸ���������Ѿ������������ȵ�ӯ����

������Ϊ����ʿ�������»����ݡ��Ʊ���ʾ����������12���µĻ�Ծ�û���Ϊ3.344�ڣ�����Q2��3.21����������Ϊ4%��Ϊ��7���������������������

����Ӫ��������“��ů”

����һֱ������GMV����Ϊ���̵���Ҫָ�ꡣ�й۵���Ϊ��GMV����Ҫ�̶ȸ���Ӫ�գ���������һ�ҵ���ƽ̨����˥��

�������ǽ�����ƴ�����������Ҿ�ͷ��չʾGMVʱ��¶ά�ȳ������Բ��컯����ˣ�GMV�������жϵ�����ҵ�����ӣ����֮�£�ֻ��ͨ��Ӫ������Ƚ���ҵ�Ľ��ˡ�

����Q3���ȣ�������Ӫ��Ϊ1348��Ԫ����ң�ͬ������28.7%���۲����10���������ƣ���2017��Q2�𣬾���Ӫ�����ٱ�����Ż�����Щ����20%��2019��Q1Ӫ������Ϊ20.9%����

�����ڶ�ε���ս�Բ��ֺ�Ӫ����“��ů”����3���������ٳ����������������Ԥ���ͻ��30%�����в�С��ࡣ

����ֵ��ע����ǣ��Ʊ�����¶�˾��������룬������ﵽ160��Ԫ����ң���2013��Q3��109��Ԫ��ͬ�������ﵽ47%���������ݵ��������ڣ����Է�ӳ�����ҵ�������������������ζ���������������ӡ�

������㲻�����⣺���ҵ����ӿ��ܸ���������ƴ��ƽ̨“��ϲ”��Q3����ĩ����������һ����ڱ��Ϊ“��ϲ”��������������Ҳ������֮�С� ��2ҳ [1] [2] ��һҳ ��������: ���� |