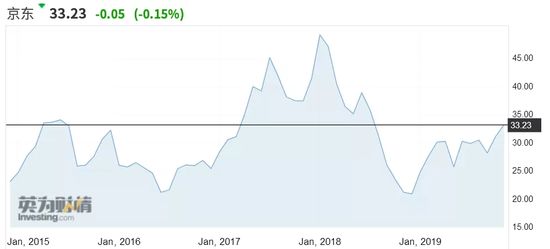

����2014�꾩������֮ʱ����ֵΪ260����Ԫ����ɼ���2018��1�´ﵽ��ֵ——50.68��Ԫ��ȴ��ͬ��8�����������������ɼ۶���ʽ�µ�60%�������19.21��Ԫ���������ڻ����ص�����������ʱ��11��8�����̣������ɼ�Ϊ33.23��Ԫ����ֵ�ﵽ484.78����Ԫ�������Ĺɼ��Ǿʹ˲��²��𣬻��ǵ�һ������Ȼ��ɵ���

������Դ��ӢΪ����11��11��ͼ

�������ܹ�ע�ľ������������ʱ��г����������Ҳ���ǻ�δ�ﵽ�г�������λ����ͬ�ڵ�½���ɵİ���ɼ۽Ϸ��м��ѷ�������������Ҳ��ʾ��10��24�����̣�ƴ�����464.48����Ԫ��ֵ��Խ������448.17����Ԫ��������������ҵ����λ��������˫����ֵҲ�������Ҹϵ���ͷ����δ��������

���� �����ǿ��ֵ���ۣ�

����ͨ���ֲ���ֵ����������ҵ���֣����յ��̡������;������������ֽ��й�ֵ�����̲���ѡ��P/S���й�ֵ��ԼΪ400����Ԫ���������ְ����Ͷ���ֵ���㣬��ֵ120����Ԫ������������2018������B�����ʣ�Ͷ���70����Ԫ�������ּ��ܺϼ�Ϊ590����Ԫ��Լ��22%�Ĺ�ֵ��ۿռ䡣

������ֵ�ο���

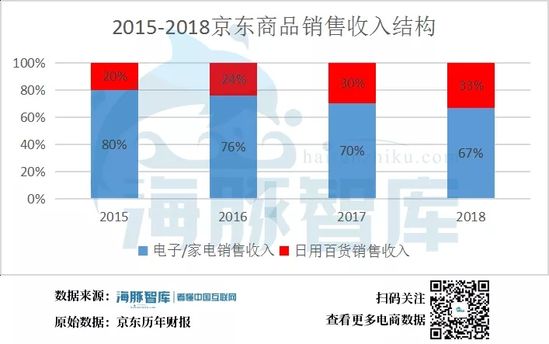

���������Ե���Ϊ���ģ�����������Ӫ��������ڿƼ���ҵ����ϵ�ḻ����Ϊ������ҵ����ƣ�����GMV�����ĵ��̵�Ѹ�����ž���������ֵ�������ͣ������������������ǵ��̼��ٷ�չ�ı��飬��Ӫ�մ�������ռ䣻���������Ƶļ�ֵ�������ṩ�˽������ѳ������������ݱ��֣�Ϊ�����ṩ��Ԫ�����ڲ�Ʒ������֧�֣�Ϊ��ֵ���롣�����̽������𣬹�ֵʱ����PS��������������ҵ��ο�Ͷ���ֵ���Լ��ܹ�ֵΪ�ο���

���� ҵ��һ����Ť��Ϊӯ����̩��

����Ŀǰ����ֻ�����ҵ���GMVͻ�����ڣ�һ���ǰ����һ�����Ǿ���——���ھ�����GMV����Ҳ�����ȶ����ѽ�����λ������һ��������Ϊ��������һ����ҲԤʾ��ģ���ƴ�������ʱӦ������ӯ��������

�������Ծ�����2019���������ڲ�GMV����ǿ�ȣ�������¶����GMV���֣���Ϊ������Ϳط�Ϊ���ģ��ص��ע��ӪЧ�ʡ������ǿ⽫�������ĸ��Ƕȿ�������ҵ�����——��Ծ�û�����Ӫ�ա������ʺͷ��á�

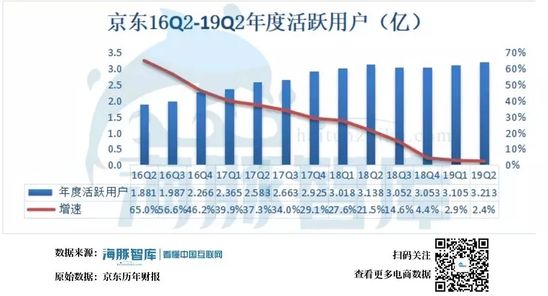

�����³��г���������Ծ�û�������

�����ݹ�2016��2018�꣬��������Ȼ�Ծ�û������Ż�����2018�����������������λ�����ٽ��10%����������Ϊ��۾��ò�������һ���߳����˿ں����Ծ���������ߡ�����������ҵ�����û���Ծ�ȶ����ߣ�����Ͱ���2017Q1���û����ٴﵽ7.3%����͵㣬ΨƷ������������2017Q4��4.%�����������ܵУ�ѹ��һ�����Ծ������֣�һ�������ʱ��г������Ͽ������ӡ�

������Դ������˾����Ʊ�

��������2018Q4��ʼ�ĸ���Ӫ����������û���ģ����ӭ����������ֹ����6�µף�������Ȼ�Ծ�û�3.21�ڣ���Ȼͬ�����ٽ�һ���Ż���2.4%�����ǻ��Ⱦ���1080���û����û���19��Q1���»ع�������

������Դ����������Ʊ�

����֮�����û����ָܻ������������ǿ���Ϊ�����ڶԵ��߳��е��˿ڿ���������������ʩ���ṩ��Ӧ��Ʒ���³��г��û�����ˮƽ���н�һ��������2019ȫ��Ļ�Ծ�����û������ӽ�3.3���ˣ������2018��Ϊ��������5%�긴�����ٲ��㣬Ԥ��2020��2021�꽫��3.46��3.63���ˡ�

��������������Ӫ����������

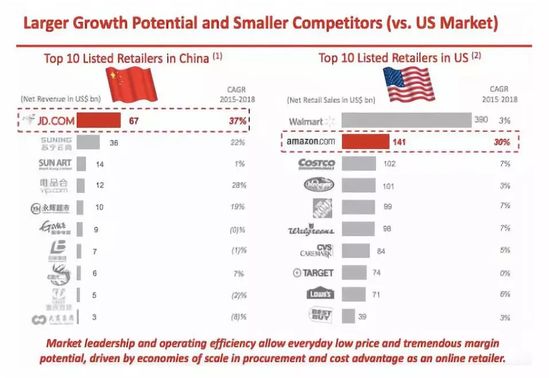

����2019Q2����ʵ��Ӫ��2714��Ԫ��ͬ������22.9%�����2019Q1��21%�������٣������г�Ԥ�ڡ����꾩����Q3��ҵ��Ԥ����1260��Ԫ�������1300��Ԫ����ң�ͬ��������20��-24������ǰ�г�һֱ��ע�������ٷŻ������Ż������������ٵ�ȷ�ڷŻ�������Ȼ��������ͬ�й�˾������Ӫ�ս����긴��������37%��������������22%��Ҳ��������Amazon��30%�����������������̡�

������Դ�������Ʊ�

��������ڶ����ȵ�Ӫ�����������У����������������ռ��ͷ��������������������������ﵽ��56.8�ڣ�ͬ������98%��19���ϰ������������18���ϰ���ͬ������95%��

������Դ����������Ʊ�

������������һֱ���dzɱ����ģ����ڿ�ʼ����ɳ�“�ո���”������������������������������ı������Ӵ�ʼ��ɾ������������ġ�

������Դ����������Ʊ�

������2019Q2�Ʊ����������������ת��������36.3�죬����ȥ��ͬ�ڵ�39.1�죬�ٴη�Ӧ������������Ӫ״��������á�2016����ǰ�ľ��������תЧ����������������������ҵ����̬�Ƽ��ң�����2017/2018������ת�����ֱ�Ϊ41/40�죬����������37/36�죬��2019������ȵĹ�ȥ12������ת�����½���36�죬ͬ��ȥ�����������ƣ�ά������“��Ч��”���Ƶ��г�һ����֪��

���������徭�û������У���Ȼ������ѹ֮�£���������Ʒ���۷���������������3C�ҵ�ҵ���ͬ������ֻ��15%���������ۺϰٻ�ҵ������440��Ԫ��ͬ������34%���ڶ����ȣ�����ƽ̨�������ϵ�һ���������������ﵽ��110.8�ڣ�ͬ������24%�������������ҵ�����һ�㣬����Ʒ���̿���Ӫ��Ԥ���йء�

������Դ�������Ʊ�

���������ǿ���Ϊ��������Ʒ��������Ľ�һ��ƣ����������Ӫ���������ؽ��۽����㣺����ƷӪ���������컨��߶Ⱥͷ�������������ռ䡣

����˦�������ǩ��ë������������

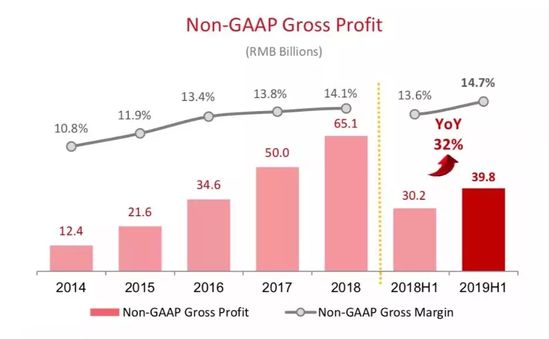

�����ڹ�ģ����֮�ʣ�����תս˼·�������2019Q2����ë����Ϊ14.7%������ʷ�¸ߣ���ȥ��ͬ������1.2���ٷֵ㡣����ë�����ʵ�������Ա���˾�ë�����������ָ���——����Ա�������˾�����ë����ﵽ12.4��Ԫ����ȥ��ͬ�ڵ�8.6��Ԫ�������44.2%��

������Դ:�����Ʊ�

�������������ĺ���������������ת�䣬������һ�����У�ë�����ʺ�Ч�ʵ��������������ı仯��Ҳ�Ǿ���ӯ��ԭ��ĸ������ڡ�

��������ë�����ʵ�������Ҫ�������������棺Ʒ��ṹ�����Լ����Ը�ë�����ʵ��Կ���ƽ̨��Ӷ�����������벻���������հ�����Ʒë���ʸߣ�����ռ��Խ��Խ���۾���3C����Ʒ�ʼ���С���Ҳ���ܾ�������Ӱ��Ľ����3C���롢�ҵ������Ʒ�����½����������ðٻ������ʵ��ճ�����Ӱ�졣���ԣ�2019�꾩�������ðٻ����ܱ�����3C��Ʒ������������ë���ʻ��������������

������Դ:��������Ʊ�

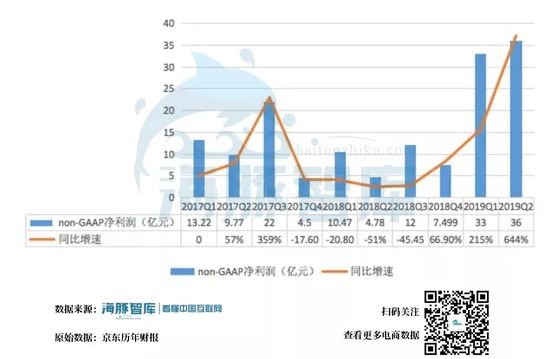

�����Ӿ�����Ƕȿ�������������������ˮƽ�������⣬“ʲôʱ��Ǯ”��Ϊ���ڱ�Ͷ�����ʵĽ��㡣2012-2018�꾻������ӯ����ȣ�NonGAAP��ĸ�������2013����ӯ���������ڴ�����̬�ƣ�2018���ĸ�������25��Ԫ��һ����խ����Non-GAAP��ĸ������Ϊ35��Ԫ��Non-GAAP��ĸ�������ʴ�0.7%���������ߵ�15��ʱ������������ľ��Ǿ���ģʽ̫�أ��������ܷ�Ǯ����Ҫ���ľ���ӯ�����⡣������ӯ����ֻ�ǿ��Լ��Ƿ�Ը��ӯ����

������Դ:��������Ʊ�

��2ҳ [1] [2] ��һҳ

��������: ����