|

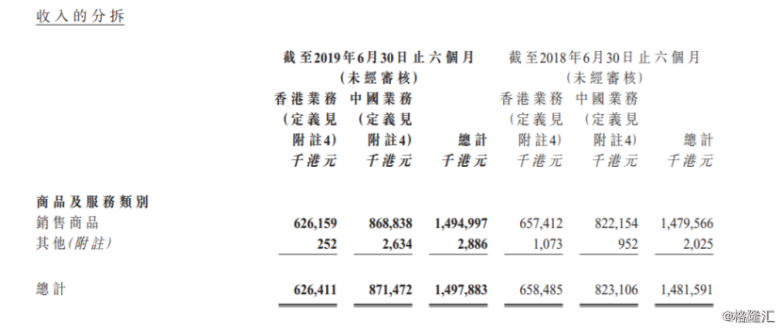

ЁЁЁЁЯуИлвЕЮёЗНУцЃЌ2019ФъЩЯАыФъЃЌИУЙЋЫОРДздЯуИлвЕЮёЕФЪеШыМѕЩй32.1АйЭђИлдЊЛђ4.9%жС626.4АйЭђИлдЊЃЈ2018ФъЃК658.5АйЭђИлдЊЃЉЃЌжївЊгЩгкЦкФкЮвУЧЕФЯуИлНнСтгаЯоЙЋЫОЃЈ‘MCMS’ЃЉЗжЯњвЕЮёжаВњЦЗзщКЯгаЫљБфЖЏЃЌВПЗжЦЗХЦВњЦЗвбжежЙЗжЯњЁЃгыДЫЭЌЪБЃЌРДздЯуИлвЕЮёЕФЪеШыеМБОМЏЭХЪеШыЕФЮЊ41.8%ЃЌЯрНЯгк2018ФъЭЌЦкЕФ44.4%ЖјбдЃЌеМБШМѕЩйСЫ2.6%ЁЃ

ЁЁЁЁЖдДЫЃЌИУЙЋЫОдкВЦБЈжаБэЪОЃЌзд2018ФъЯТАыФъвдРДЃЌОМУдіЫйЗХЛКЃЌгкЛиЙЫЦкМфШдЮДЛжИДДгЖјгАЯьСЫЯуИлвЕЮёЕФгЊЪеЁЃОнЯуИлеўИЎЭГМЦДІЙЋВМЕФзЪСЯЃЌСуЪлвЕЯњЪлЖюзд2019Фъ2дТвдРДСЌајЮхИідТЯТНЕЃЌЖј2019ФъЪзСљИідТЭЌЦкЯТНЕ2.6%ЁЃДЫЭтЃЌЯуИлЕФеўОжаЮЪЦвВМЬајгАЯьЪЕЬхОМУЃЌВЛЩйЙКЮяЩЬГЁМАЪаУцЩЯжЎЩЬЦЬОљБэЯжЦЃШѕЁЃ

ЃЈзЪСЯРДдДЃКШеЧхЪГЦЗВЦБЈЃЉ

ЁЁЁЁжаЙњФкЕивЕЮёЗНУцЃЌЦкМфФкЃЌИУЙЋЫОжаЙњвЕЮёЪеШыдіМгСЫ5.9%ЃЈАДЕБЕиЛѕБвМЦЃК12.2%ЃЉзд823.1АйЭђИлдЊдіМгжС871.5АйЭђИлдЊЃЌЪмЛнгкЭЈЙ§ЧўЕРЭиеЙКЭЕигђИВИЧЕФРЉДѓЖјГЩЙІДјЖЏЦф“КЯЮЖЕР”МА“КЯЮЖЕРДѓБ”ЕФЦЗХЦдкВЛЭЌЕиЧјжЎЯњСПЁЃДЫЭтЃЌРДзджаЙњвЕЮёЕФЪеШыеМБОМЏЭХЪеШыжЎ58.2%ЃЌЯрНЯгк2018ФъЭЌЦкЕФ55.6%діГЄСЫ2.6%ЁЃ

ЁЁЁЁгЩДЫИљОнвдЩЯжжжжЃЌВЛФбПДГіЃЌНќЦквдРДвЕМЈдіЫйЗХЛКвЛЖЈЕФДђЛїСЫЭЖзЪепЖдЦфЕФаХаФЁЃЖјгавтЫМЕФЪЧЃЌеЧМлетвЛЪжЖЮЫЦКѕГЩЮЊШеЧхЪГЦЗЖдПЙвЕМЈдіЫйЗХЛКвЛДѓЗНЗЈЁЃ

ЁЁЁЁР§ШчЃЌ2дТ13ШеЃЌгЩгкдВФСЯМлИёЁЂШЫЙЄЗбКЭЮяСїЗбгУЕФЩЯеЧЃЌШеБОШеЧхЪГЦЗПиЙЩЙЋЫОЦьЯТЕФУїаЧЪГЦЗЃЈЖЋОЉЃЉЙЋЫОЗЂВМЯћЯЂГЦЃЌНЋДг6дТ1ШеЦ№ЩЯЕїЗНБуУцЕШ70ИіжжРрЕФЩЬЦЗСуЪлМлИёЃЌЩЯЕїЗљЖШЮЊ3%~7%ЁЃетЪЧзд2015ФъвдРДЪБИє4ФъАыдйДЮЩЯЕїВњЦЗМлИёЁЃ

ЁЁЁЁДЫЭтЃЌЦфжїСІЩЬЦЗ “Charumera”ЯЕСа5ЗнзАЕФДќзАЗНБуУцМлИёЃЌНЋДгЯждкЕФ567ШедЊЩЯЕїжС599ШедЊЃЈдМКЯШЫУёБв34.5~36.5дЊЃЉЁЃ “вЛЦНвЙЕъЕФГДУц”ЯЕСаЭызАУцЕФМлИёЃЌвВДг194ШедЊЩЯЕїЕНСЫ208ШедЊЃЈдМКЯШЫУёБв11.8~12.6дЊЃЉЁЃЭЌЪБЃЌЭЌвЛМЏЭХЦьЯТЕФШеЧхЪГЦЗЃЈЖЋОЉЃЉЙЋЫОДЫЧАвВвбБэЪОЃЌНЋДг6дТПЊЪМе§ЪНЩЯЕїЩЬЦЗМлИёЁЃ

ЁЁЁЁЕЋашвЊжИГіЕФЪЧЃЌеЧМлЫфШЛЛККЭСЫгЊЪедіЫйЯТНЕЕФЮЪЬтЃЌЕЋЖдОЛРћШѓдіЫйЗХЛКШДЦ№ВЛСЫЪВУДаЇЙћЁЃвђДЫЃЌдкетвЛМОЖШОЛРћШѓдіЫйЗХЛКжЎЯТЃЌвЛаЉДѓаавВЯТЕїСЫШеЧхЪГЦЗЕФЦРМЖЁЃ

ЁЁЁЁЦфжаЃЌДѓКЭБэЪОЃЌШеЧхЪГЦЗНёФъЕкШ§МООЛРћШѓАДФъдіГЄ8.7%жС7800ЭђИлдЊЃЌВюЙ§ИУаадЄЦкЃЌжївЊгЩгкЯуИлЕФгЊвЕРћШѓАДФъЕј30%ЃЌвдМАЧўЕРЭЖзЪИпгкдЄЦкЁЃИУааНЋЙЋЫОФПБъМлЩЯЕї2.06%ЃЌгЩдРДЕФ6.81ИлдЊЩ§жС6.95ИлдЊЃЌЖјЦРМЖОЭгЩ“гХгкДѓЪа”ЯТЕїжС“Гжга”ЁЃ

ЁЁЁЁДЫЭтЃЌДѓКЭЛЙШЯЮЊЃЌЦпдТЗнвдРДдкМлИёЩЯеЧДјЖЏжЎЯТЃЌЯуИлЕФЯњЪлЖюДя3.34вкИлдЊЃЌАДФъдіГЄ3.3%ЃЌВЛЙ§гЊвЕРћШѓдђАДФъЕј30.2%ЁЃЙмРэВудЄМЦЃЌЯуИлЕФдВФСЯГЩБОбЙСІМАЗжЯњвЕЮёЕФЪеШыЙБЯзНЋЛсдіМгЁЃ

ЁЁЁЁИУаадЄМЦЃЌгЩгкЫцзХНјШыЭњМОЃЌЙуИцМАДйЯњЛюЖЏНЋдкЕкЫФМОдіМгЁЃИУааЯТЕїЙЋЫО2019жС2021ФъЕФУПЙЩгЏРћдЄВт1%жС5%ЃЌвдЗДгГЯШЧАЮДгадЄСЯЕФЯњЪлМАЗжЯњЗбгУдіМгЃЌЯрЙиЧїЪЦЛђЛсГжајжСЕкЫФМОМАУїФъЃЌЕЋШЯЮЊНЋЛсБЛгЊвЕИмИЫЫљЕжЯњЁЃ

ЁЁЁЁРДдДЃКИёТЁЛу ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ШеЧхЪГЦЗ |