|

����Ӫ������������

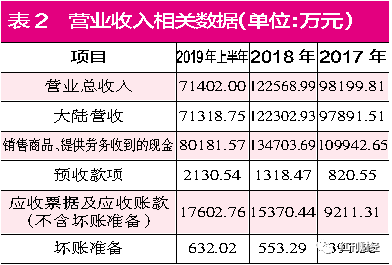

�����������������2018���2019���ϰ����Ӫ�����ݹ����У������ܿ������������京˰Ӫ�����Ӳ����Ƕȷ������Ǵ���һ���쳣�ġ�

����2018�ꡢ2019���ϰ��꣬�������Ӫҵ����ֱ�Ϊ12.26��Ԫ��7.14��Ԫ������2�������У���½Ӫ�շֱ�Ϊ12.23��Ԫ��7.13��Ԫ�������ǵ�������ֵ˰˰��16%��Ӱ�죬���������2018�ꡢ2019���ϰ��꺬˰��Ӫ�մ�ԼΪ14.21��Ԫ��8.28��Ԫ��ʵ���ϣ�2018��1~4�¹�����ֵ˰˰��Ϊ17%������2018��ʵ�ʺ�˰Ӫ�տ��ܱ������Ҫ�ߣ���

���������������2018�ꡢ2019���ϰ���ĺϲ��ֽ�������������ʾ����˾��“������Ʒ���ṩ�����յ����ֽ�”�ֱ�Ϊ13.47��Ԫ��8.02��Ԫ�����⣬2018�ꡢ2019���ϰ��깫˾����Ԥ�տ�ֱ�Ϊ497.92��Ԫ��812.07��Ԫ���Գ�ͬ�����ֽ�������ص�Ԥ�տ���Ӱ�죬����2018�ꡢ2019���ϰ���Ӫ����ص��ֽ�������13.42��Ԫ��7.94��Ԫ��

������������ĺ�˰Ӫ�����ֽ��������ݹ�������2018�ꡢ2019���ϰ��꺬˰Ӫ�ձ��ֽ�����ֱ���7931.69��Ԫ��3443.5��Ԫ�������ϣ�δ���ֵĺ�˰Ӫ�մ�һ������Ƕȿ�������Ҫ�γ�����ծȨ�ģ���2018�ꡢ2019���ϰ����Ӧ�տ���Ӧ�÷ֱ�����7931.69��Ԫ��3443.5��Ԫ��

����Ȼ��������������ʲ���ծ���У���������Ӧ���˿��������������Ӧ��Ʊ�ݺϼƷֱ�Ϊ1.59��Ԫ��1.82��Ԫ�������һ����ĩ��ͬ�����ݣ�2018��������6320.86��Ԫ��2019���ϰ�����������2311.05��Ԫ�����������������Ӧ�����ӵĽ��������2018�ꡢ2019���ϰ���ֱ���1610.83��Ԫ��1132.45��Ԫ��Ӫҵ����û�л����Ӧ����֧�š����ֵ��ע����ǣ������ǵ�2018��1~4����ֵ˰˰��Ϊ17%Ӱ�죬����һ���Ӫ�����ݲ��콫�����

�������⣬��˾Ҳδ��¶�κ�Ӧ��Ʊ�ݱ���������������ݵIJ���Ӧ��Ӧ��Ʊ�ݱ����ء���ô���ⲿ�������쳣��ԭ������ʲô�أ�

�����ɹ����ݴ�ϴ����

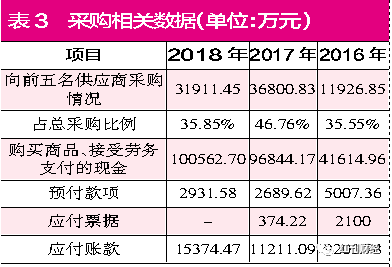

��������Ӫ�շ������ݴ����쳣�⣬������������Ʊ�����زɹ�����ͬ�������ɵ㡣

����2017���2018�꣬���������ǰ���Ӧ�̲ɹ����ֱ�Ϊ3.68��Ԫ��3.19��Ԫ������3����ռ�ܲɹ������Ϊ46.76%��35.85%���ɴ������������IJɹ��ܶ�ֱ�Ϊ7.87��Ԫ��8.9��Ԫ�������ǵ�������ֵ˰˰�ʵ�Ӱ�죬��2018��5����ǰ��17%���գ���2017�깫˾��˰�ɹ�ԼΪ9.21��Ԫ��2018�꺬˰�ɹ�����5�¿�ʼ��ֵ˰˰�ʵ���Ϊ16%����ôʵ���������������ҪС��ԼΪ10.41��Ԫ��

������2017�ꡢ2018����ֽ��������У���˾“������Ʒ����������֧�����ֽ�”Ϊ9.68��Ԫ��10.06��Ԫ��������Ԥ�����������ӵ�-2317.74��Ԫ��241.96��Ԫ��Ӱ��֮����������ɹ���ص��ֽ�֧���ֱ�ﵽ��9.92��Ԫ��10.03��Ԫ������˰�ɹ����ֽ�֧��������ɷ���2017���ֽ�֧���Ⱥ�˰�ɹ������7081.13��Ԫ����2018�꺬˰�ɹ��������ֽ�֧�����3825.41��Ԫ����������˵�������Ӧ������Ӧ����Ӧ���ļ���7081.13��Ԫ������3825.41��Ԫ��

��������ʵ�ϣ��������ͬ���ʲ���ծ���У�2017�ꡢ2018����ĩ��Ӧ������ֱ�Ϊ1.16��Ԫ��1.54��Ԫ���ֱ���ڳ����ϼ�������281.53��Ԫ��3789.16��Ԫ�����Դ�����������2018��������3789.16��Ԫ��������Ӧ��������3825.41��Ԫ���첢��������������2017�����ݲ������������������Բ������Լ��7362.66��Ԫ���ֽ�֧��û����Ӧ����֧�֣���ô����һ�ϴ��������Ϊʲô���Ƿ��뵱�겢��֮��IJ����й��أ��Դˣ�����Ҫ��˾��������¶�ͽ��͵ġ�

������Դ���쿯�ƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: ������� |