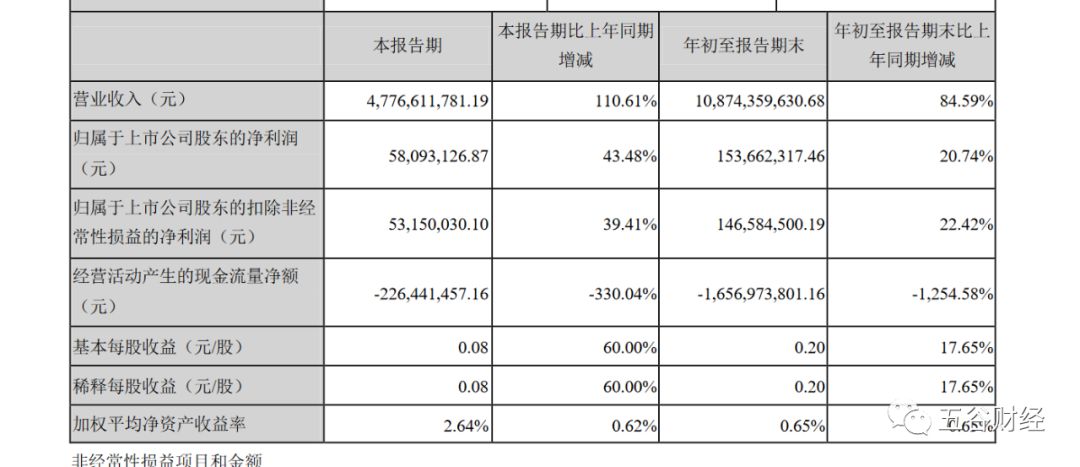

����10��30�����䣬������ʳ��002726.SZ��������2019��������ȱ��棬2019��ǰ�����ȣ�������ʳʵ��Ӫҵ����ԼΪ108.74��Ԫ��ͬ����������85%�����������й�˾�ɶ��ľ�����ӽ�1.54��Ԫ��ͬ��������21%���ҡ�

����̫ƽ��֤ȯ���б��б�ʾ��Ŀǰɽ���������۸߳�ȫ�����ۣ�������ʳ������������ڼ�δ���ĸ����ۣ�ҵ������ʵ�ֱ���ʽ������

������2019��������ȣ�������ʳʵ��Ӫҵ����ԼΪ47.77��Ԫ��ͬ��������111%���ң����������й�˾�ɶ��ľ�����ԼΪ0.58��Ԫ��ͬ��������44%���ڡ�

�����Ա�һ�¾��ܷ��֣�2019��������ȣ�������ʳ����������������ٶȶ��ڼӿ�֮�У����һ������Լӿ졣

����������ʳ����Ӫҵ��Ϊ������ֳ��������������Ʒ�ӹ�����Ҫ��Ʒ����Ʒ�����������⡢�䶳���⼰����Ʒ��

������������ʳ����ֳҵ��һ��������������һ���ֲ��õ�����“��˾+ũ��”����ֳģʽ��С���ǹ�˾�Բ��ģ��ŵ�ũ������ȥ���ʣ��ӷ��ؽǶ�����������ģʽ�Է����������ػ����ȫһЩ��

����������ʳ����ָ������“ȫ��ҵ��”ģʽ�£���˾�����������б���������ֳ���ع�ģ��ʵ����ֳ�����ӹ������۵�ȫ��Эͬ��չ����������ԭ�Ϲ�����ȫ�ɿ��������̱���Ч����Ʒ�����ȶ�������ͨ�������ε�ȫ���ϣ�����ʵ�ָ��ߵ�ӯ��ˮƽ��

�������ǣ���Ͷ���߸е��ź������ǣ�ҵ������֮��10��31�գ�������ʳ�Ĺɼ۲��Ƿ������������̣�������4.49%���ҡ�

�����ιʣ�

��������Ȳƾ���ע���2019��ǰ�����ȣ�������ʳ��Ӫ��������ֽ���������Ϊ����ԼΪ-16.57��Ԫ��ͬ�Ƚ�����1255%���ҡ�����ֱ�ԣ�“������Ѫ����̫���ˣ�”

����“10��30�����䣬�ܶ����й�˾������2019��������ȱ��棬���������ɷ��������Ͻ�������Һ����ϣ������Щ��Ʊ�����������������̬�ƣ���Ӫ�ֽ���Ҳ�������ã�����10��31�չɼ۴���Ʈ��̬�ƣ�”һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ���������һ�����й�˾��˵����Ӫ�ֽ�����ζ�����������������ָ��������������Ҫ��

�����Դˣ�������ʳ����ָ������Ӫ��������ֽ���������ͬ���»�����Ҫԭ��Ϊ���ڹ�˾�����ģ����ó�װ���ģ����Ԥ�������ӡ�

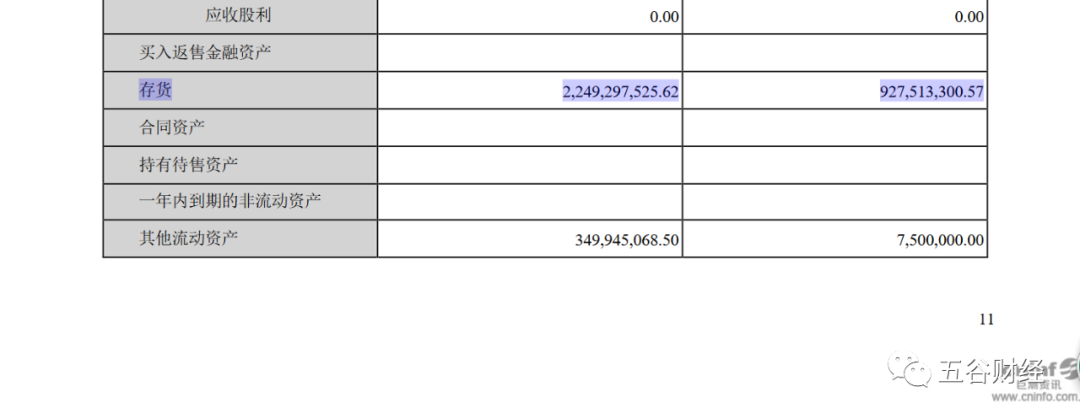

��������Ȳƾ���ע�����ֹ2019���������ĩ��������ʳ�Ĵ�����ԼΪ22.49��Ԫ����2018��ĩ9.28��Ԫ��ȣ�����143%���ҡ�

�����Դˣ�������ʳ�����ڹ�����ָ������Ҫԭ��ΪΪ�����������з��գ���˾�Ӵ����䶳����Ȳ�Ʒ�Ĵ�����

����ҵ����ʿָ����Ŀǰ�ܶ�ط���Դ���ţ��������������ҵ�Ӽ�“����”�����ձ飬“��”�Ѿ���Ϊ“������”�����ԼӴ��䶳���ⴢ��Ҳ�Ǻ����������Ϊ��ҵϣ���պ��ܹ��Ը��ߵļ۸�����ȥ����������Ҳ��������ҵ���ʽ�ʵ����

������Ϥ��������ʳ2018�����ײ�����500��ͷ�����չ�����˳����Ϋ�������Ȩ֮��2019�����ײ��ܽ��ﵽ800��ͷ��

������Ŀǰ������û���ʽ�ʵ����С���׳���Ǯ�����Դ�һЩ����Ϊ�����۸��Ǻܶ࣬���ն˼۸�����ϣ�С�����׳�û���ʽ�ʵ�������ڵ�λ�ڻ�����ȴ���ڴ�����ҵ����Ҳ�ǽ����һ���������������鱸���ʱ���������Ҫԭ��

�������������ε��ǣ�ͬ��Ҳ�ڼӴ��䶳���ⴢ�������Ϲɷ�����ϣ������ԭ�ɷ�������˹��Ӫ��������ֽ�����������Ϊ���������һ������Žϴ��������̬�ƣ�����������ʳ�γ����������

����2019��6�£�����չ��Ϊ������ʳ�عɹɶ�������չʵ�ʿ����˴�ѧ�����Ϊ������ʳ��ʵ�ʿ����ˣ�����ѧ����������ó��ʱ�����������������

����̫ƽ��֤ȯ���б��б�ʾ������չ����ĸ��˾�����ع��������г�������꣬δ�������������ʳ���������г���ʹ������ʳ��һ����չ��Ϊȫ��������Ʒ��˾����������չ���г���չ��Ӫ�Ͳ������飬������ʳ����������Ʒҵ��ʵ��ͻ�ơ�

������Դ����Ȳƾ�

��������: ������ʳ