����10��29�գ��ƹ�������ֲ��������ǣ������������롢����˫˫�»������ӽ����ϰɾ���ȴ����ʱ��г������ۡ�

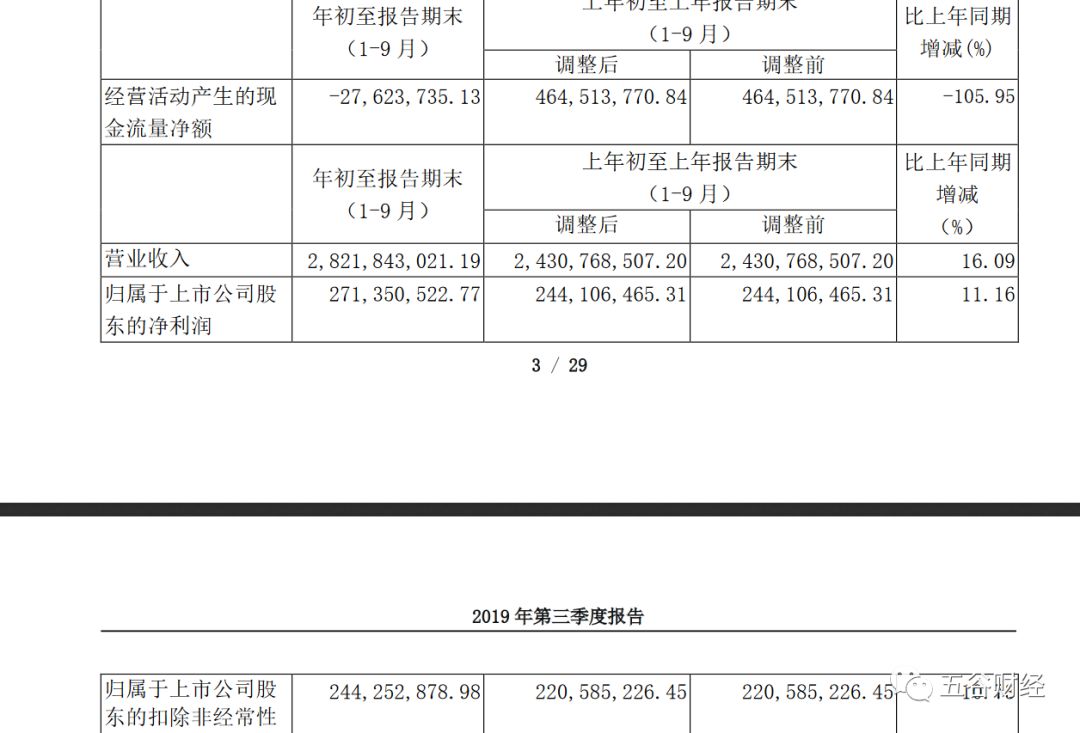

����10��28�����䣬�ϰɾƣ�600559.SH��������2019��������ȱ��棬2019��ǰ�����ȣ��ϰɾ�ʵ��Ӫҵ����ԼΪ28.22��Ԫ����ȥ��ͬ��24.31��Ԫ��ȣ�������16%���ң����������й�˾�ɶ��ľ�����ԼΪ2.71��Ԫ�������2018ǰ������ԼΪ2.44��Ԫ��������11%���ҡ�

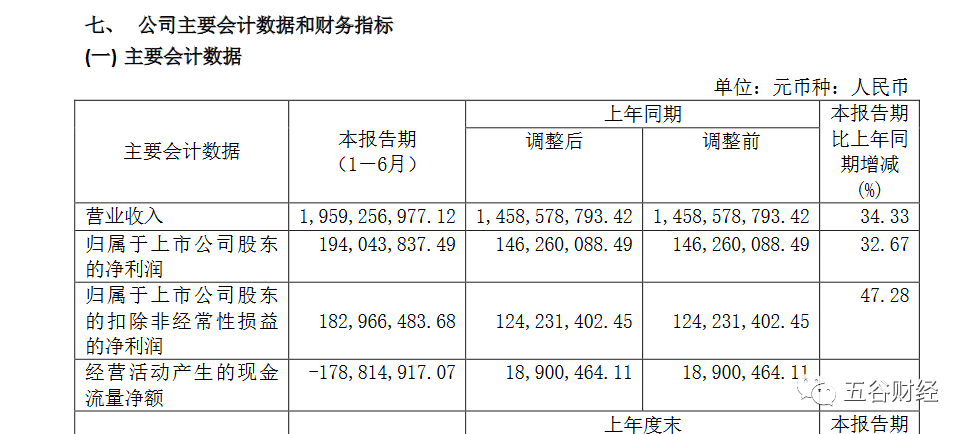

������2019���ϰ��꣬�ϰɾ�ʵ��Ӫҵ����ԼΪ19.59��Ԫ����ȥ��ͬ��ԼΪ14.59��Ԫ��ȣ�������34%���ϣ����������й�˾�ɶ��ľ�����ԼΪ1.94��Ԫ�������2018���ϰ���1.46��Ԫ��������33%���ҡ�

��������Ȳƾ������Լ���һ�£�2019��������ȣ��ϰɾ�ʵ��Ӫҵ����ԼΪ8.63��Ԫ����ȥ��ͬ��9.72��Ԫ��������11%�����������й�˾�ɶ��ľ�����ԼΪ0.77��Ԫ�������2018���������0.98��Ԫ��������21%���ҡ�

�����Դˣ��н�˾���б��б�ʾ��2019����������ϰɾ������»�11%��Ϊ2016����ļ�������������ͬ���״��»�����ʾ���ϴ������ѹ�����µ�������

��������֤ȯ�����б���ָ�����ϰɾ�2019�������������Ԥ�ڣ���Ҫ�ǽ�����ȥ���͵��ṹ�������У����ϵ������Ⱥӱ�ʡ�ڰ������ܵ��ϴ�Ӱ�죬�ϰɾƵ�������������������ָ����������ǣ����ļ����������ѻ������ƣ�Ԥ���г����������ָ���

����Ͷ���߹��ĵ����ǣ�����������ҵ֮���ϰɾƲ���û�г���Ԥ��������������������ҵ��ѹ���������Ժη��أ�

�����н�˾��Ϊ��һ���ϰɾ��ڴθ߶˼�λ�ܵ�����;���Ӱ��������Ż���Ԥ��2019��2020���ϰɾ���һ��λ����������ֻ��20%���ң���������ǿ�ư���ҵ�����Ӵ��ںӱ�ʡ��Ͷ�룬���������Ͻ�������Һ���ھơ��ž������ȣ����е������ϼ�λ�ľ��������Ӿ硣

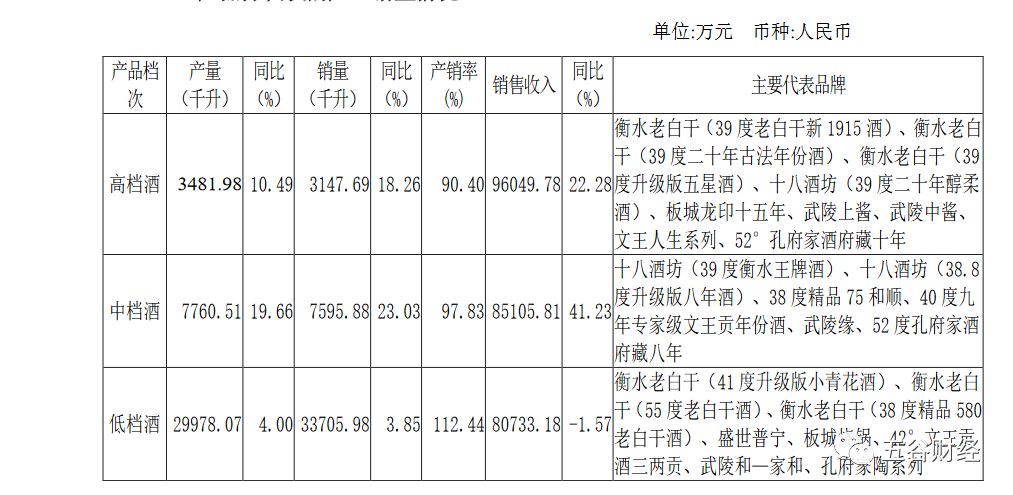

����������ʾ��2019��ǰ�����ȣ��ϰɾ����¸ߵ��ơ��е��ƺ͵͵��Ʒֱ���9.61�ڡ�8.51�ں�8.07�ڣ��䶯����+22%��+41%��-2%���ҡ�

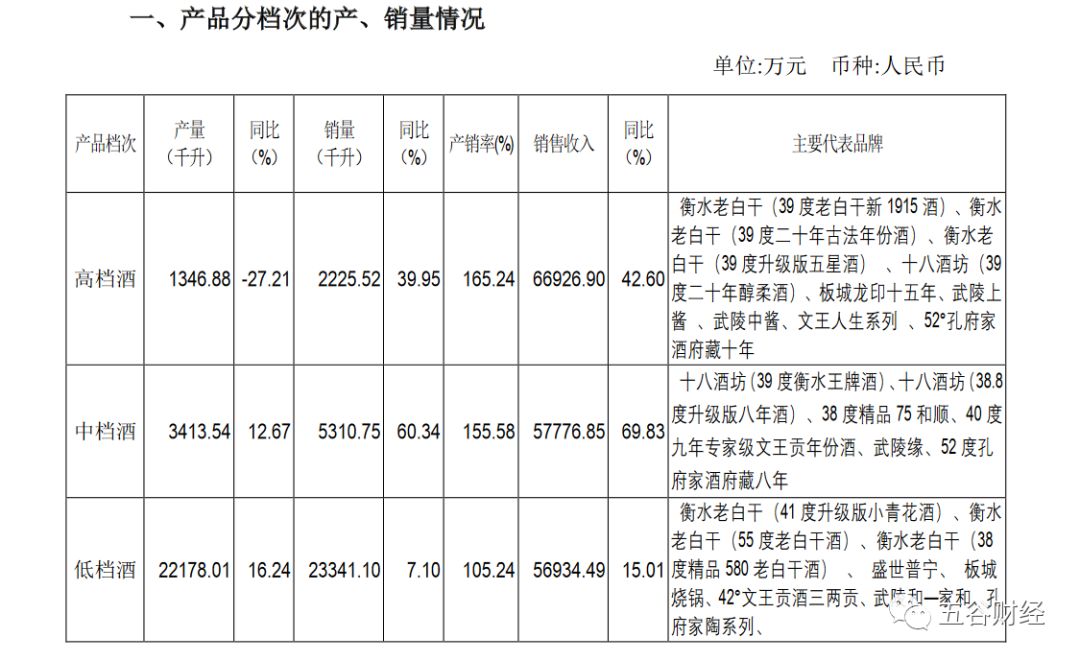

������2019���ϰ��꣬�ϰɾ����¸ߵ��ơ��е��ƺ͵͵��Ʒֱ���6.69�ڡ�5.78�ں�5.7�ڣ�ͬ�ȱ䶯����+43%��+70%��+15%���ҡ�

�����Ա�һ�����ݾ��ܷ��֣�2019��������ȣ��ϰɾƵĸ��е͵��ƶ����»��������ǵ͵����»����ȸ���

������Ϥ����ȥ���꣬�ϰɾƽ�SKU��800���������150�����ң������ƻ�����������60�����ң��ڸ��е͵���λ�����۽����ĵ�Ʒ���н�˾��Ϊ���������ϰɾƵij�Զ�ɳ�����δ��1-2�����������һ�����ۡ�

����������֪����ž����ơ�����Ե����վ�������ơ���������һ�����ϰɾ�Ҳ��һ��������ͷƷ�ƣ����������ϰɾ��߳����붼���Ժӱ�ʡ��

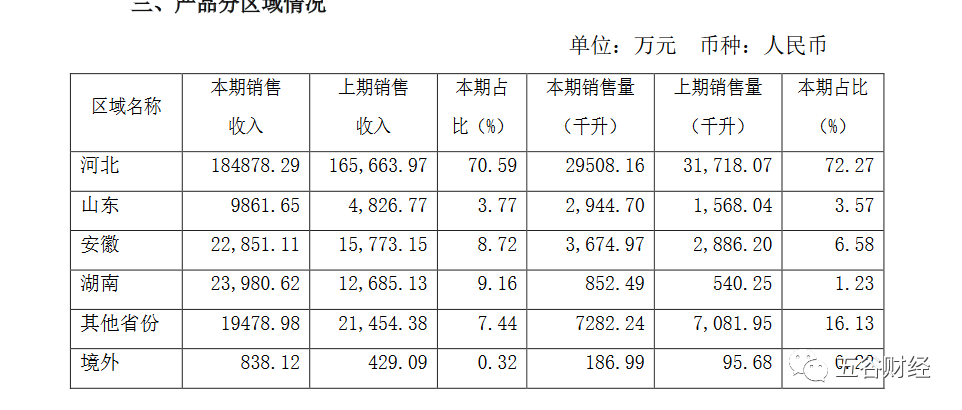

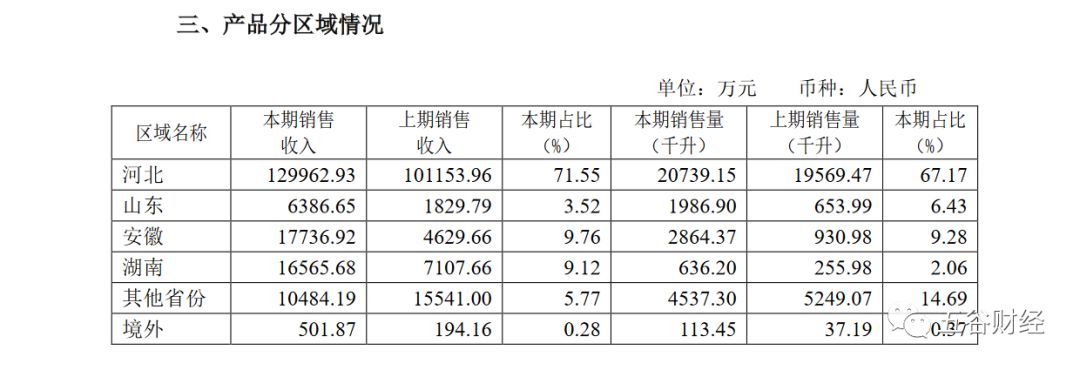

����������ʾ��2019��ǰ�����ȣ��ϰɾ����Ժӱ�����ӽ�18.49��Ԫ����ȥ��ͬ������16.57��Ԫ��2019���ϰ��꣬�ϰɾ����Ժӱ�����ӽ�13��Ԫ����ȥ��ͬ������10.12��Ԫ���ҡ�

�������Լ���һ�£�2019��������ȣ��ϰɾ����Ժӱ�����5.49��Ԫ����ȥ��ͬ��6.45��Ԫ��ȣ��»���15%���ҡ�

�������ڴˣ��н�˾�����б���ֱ�Բ���ر�ʾ���ϰɾ��ڴ�Ӫ���ӱ�ʡ������ѹ�������Ӵ�

����10��28�գ��ϰɾƾٰ���2019���ˮ�ϰ��^Ӫ����ᣬ�ϰ�Ӫ������˾�ܾ�������̹�ԣ�Ŀǰ���ϰɾ����г�����ҵ�������۸�����ȷ��滹���������㡣������ҵ��ѹʽ����̬�Ƶ�����Ӿ磬��������ѹ����һ����ǿ��“��ҵ�ڱ��ֽϺõ�����Ʒ�ƶ��Ǵθ߶˷�չ���Ե���ҵ����ˣ�����Ʒ�Ƶĸ߶����������Ϊ��Ҫ��”

�����й���ҵЭ�ḱ���鳤л�Ѹ����ʾ���й���ҵ�������Ӹ�������չ�����۴Ӳ�Ʒ�ṹ�����г�Ӫ���ϣ��и߶˾ƶ��ڿ���ռ�������г����������ʵ��и߶˾������������ӣ�����Ҳ�ڲ���Ѱ���ƷƷ���ϵ��������Լ���Ʒ��ЧӦ��ǿ������֯�ṹ�����ơ�

������Դ����Ȳƾ�

��������: �ϰ�