ЁЁЁЁблОІНќЪгЧщПідНРДдНЦеБщЃЌЗчдЦО§вВЪЧНќЪгШЫШКжЎвЛЃЌЫЇЦјЕФБЧСКЩЯУПЬьЖМБЛОЕПђбЙзХЃЌБОРД98ЗжЕФбежЕЃЌгВЩњЩњЕФИјРЕН95ЗжЁЃ

ЁЁЁЁЗчдЦО§дкЗЩЯЪаЙЋЫОФъБЈЕФЪБКђЃЌЗЂЯжСЫвЛИіШУЙуДѓНќЪгЛМепЯВДѓЦеБМЕФЙЋЫО——ЙњФкНЧФЄЫмаЮОЕаавЕСњЭЗЦѓвЕХЗЦеПЕЪгЃЈ300595.SZЃЉЁЃОнЫЕИУЙЋЫОЕФВњЦЗПЩвдШУЯёЗчдЦО§етбљЕФНќЪгШКЬхАкЭб“ЮБбЇАд”аЮЯѓЃЌЪгСІЛиИДЕНе§ГЃЫЎЦНЁЃ

ЁЁЁЁХЗЦеПЕЪгГЩСЂгк2000ФъЃЌВЂгк2017Фъ1дТдкДДвЕАхЩЯЪаЃЌЙЋЫОЕФЪЕПиШЫЮЊЬедУШКЁЃНгЯТРДЃЌЗчдЦО§ОЭДјзХДѓМвДгВЦЮёЕФНЧЖШвЛЦ№СЫНтвЛЯТетМвЙЋЫОЁЃ

ЁЁЁЁвЛЁЂЙЋЫОВњЦЗНщЩм

ЁЁЁЁХЗЦеПЕЪгЖЈЮЛгкЗЧЪжЪѕЪгСІНУе§СьгђЃЌЪЧвЛМвзЈвЕДгЪТгВадНЧФЄНгДЅОЕМАЛЄРэВњЦЗЕФЩшМЦЁЂбаЗЂЁЂЩњВњКЭЯњЪлЃЌВЂЬсЙЉММЪѕжЇГжгыХрбЕЗўЮёЕФгВадЪгНЧФЄНгДЅОЕзлКЯЗўЮёЩЬЁЃ

ЁЁЁЁИУЙЋЫОЪЧЮвЙњДѓТНЕиЧјЮЈвЛЛёЕУЙњМвЪГвЉМрзмОжАфЗЂЕФНЧФЄЫмаЮОЕВњЦЗзЂВсжЄЕФЩњВњЦѓвЕЃЌвВЪЧЩйЪ§ЛёЕУгВадНЧФЄНгДЅОЕВњЦЗзЂВсжЄЕФЩњВњЦѓвЕжЎвЛЁЃЦфВњЦЗКИЧНЧФЄЫмаЮОЕЁЂЦеЭЈгВадНЧФЄНгДЅОЕМАЛЄРэВњЦЗЕШЖрИіЯЕСаЁЃ

ЁЁЁЁНЧФЄЫмаЮОЕЪЙгУЪйУќвЛАудк1.5жС3ФъЃЌУПЬьЕФЪЙгУЪБГЄАД8аЁЪБМЦЫуЕФЛАЃЌУПЦЌзмЕФЪЙгУЪБГЄдМЮЊ4ЃЌ380аЁЪБ-8ЃЌ760аЁЪБЁЃНЧФЄЫмаЮОЕашвЊИљОнВЛЭЌНќЪгЛМепЕФЪгСІНУе§ашЧѓЃЌеыЖдЦфблВПЪгЙтЬиЕуНјааЬиЪтМьВщЃЌНјааЙцЗЖЕФбщХфСїГЬКѓНјааИіадЖЈжЦЛЏЩњВњЃЌЪЧвЛжжЗЧБъВњЦЗЁЃ

ЁЁЁЁ“УЮДїЮЌ”ЯЕСаНЧФЄЫмаЮОЕЪЧЙЋЫОЕФКЫаФВњЦЗЃЌЪЧвЛжжОЬиЪтЩшМЦЕФгВадЭИЦјНЧФЄНгДЅОЕЁЃЪЪКЯ8ЫъвдЩЯЃЌНќЪгЖШЪ§600ЖШвдЯТЃЌЩЂЙтЖШЪ§175ЖШвдЯТЕФЛМепЁЃ

ЁЁЁЁНЧФЄЫмаЮОЕЪЧвЛжжВЩШЁПЩФцадЁЂЗЧЪжЪѕЮяРэЗНЗЈНУе§ЪгСІЕФвНСЦЦїаЕЁЃНЧФЄЧќЙтЪжЪѕвЊЧѓНќЪгЛМепЕФФъСфдк18ЫъвдЩЯЃЌЖј“УЮДїЮЌ”ЯЕСаНЧФЄЫмаЮОЕЪЪгУЕФФъСфЧјМфИќЙуЗКЃЌЭЌЪБЮоашЪжЪѕЃЌБмУтСЫЪѕКѓЗчЯеЁЃ

ЁЁЁЁЛМепдкЫЏУпзДЬЌЯТХфДї8-10аЁЪБКѓЃЌгЩгкОЕЦЌгыНЧФЄжЎМфРсвКВуЗжВМВЛОљЃЌгЩДЫВњЩњЕФСїЬхСІбЇаЇгІвдМАблэњЖдОЕЦЌжабыЕФбЙСІФмИФБфНЧФЄМИКЮзДЬЌЃЌЪЙблЧђжабыБфЦНЃЌблжсЫѕЖЬЃЌДгЖјЪЙЕУНќЪгЛМепдкШЁЯТОЕЦЌКѓЕФвЛЖЮЪБМфФкЃЌНЧФЄШдПЩвдЮЌГжЦфИФБфКѓЕФаЮзДЃЌПЩднЪБНЕЕЭЩѕжСЯћГ§НќЪгЖШЪ§ЃЌЪЙТублЪгСІЛиИДе§ГЃЫЎЦНЁЃ

ЁЁЁЁФЧИпЖШНќЪгЛМепвВЯыЭЈЙ§етжжЗНЪНжЮСЦеІАьФиЃПЗХаФЃЌЙЋЫОЛЙга“ШеДїЮЌ”ЯЕСаОЕЦЌЁЃИУЯЕСаЪЪгУгк600ЖШвдЩЯИпЖШНќЪгЁЂНЧФЄЩЂЙтГЌЙ§100ЖШЁЂСНблЖШЪ§ВюБ№ГЌЙ§200ЖШЁЂНќЪгМгЩювдМАНЧФЄЧќЙтЪжЪѕКѓгаВаСєЖШЪ§ЕФНќЪгШЫШКЁЃ

ЁЁЁЁСэЭтЃЌ“ШеДїЮЌ”ЯЕСаЯТЛЙгаИізгЦЗХЦ“ЛЊзЖ”ЬиЪтНЧФЄНгДЅОЕЦЌЃЌжївЊЪЪгУгкгадВзЖНЧФЄВЁЛМепЁЃ

ЁЁЁЁЛЄРэВњЦЗжївЊАќРЈЪцШѓвКЁЂЛЄРэвКЕШЃЌХЗЦеПЕЪг2017ФъЩЯЪаЪБУЛгаЩњВњЛЄРэВњЦЗЃЌжївЊЪЧЭтЙКзїЮЊОЕЦЌХфЬзВњЦЗГіЪлИјПЭЛЇЁЃ

ЁЁЁЁОнЙЋЫОФъБЈХћТЖЃЌаТЩњВњЛљЕиЙцЛЎжаФъВњ80ЭђЦПЛЄРэВњЦЗЕФЮоОњЩњВњГЕМфЕФзАаогыЩшБИАВзАвбЛљБОЭъГЩЃЌе§дкНјааЕїЪдЁЂМьВтЃЌдЄМЦНЋдк2019ФъЯТАыФъе§ЪНЭЖВњЁЃ

ЁЁЁЁЮвУЧНгзХРДПДЯТХЗЦеПЕЪгНќФъРДЕФЗЂеЙЧщПіШчКЮЃП

ЁЁЁЁЖўЁЂВЦЮёЗжЮі

ЁЁЁЁЃЈвЛЃЉГЩГЄФмСІЗжЮі

ЁЁЁЁ1ЁЂЪеШыКЭРћШѓБэЯжСМКУ

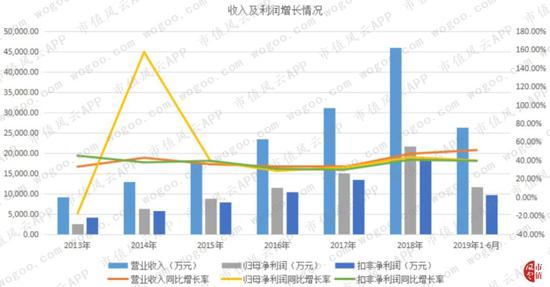

ЁЁЁЁ2013ФъжС2018ФъЃЌЙЋЫОЕФЪеШыЙцФЃДг0.91вкдЊдіМгжС4.58вкдЊЃЌФъОљИДКЯдіГЄТЪДяЕН38.18%ЃЌдіГЄНЯПьЃЛЙщФИОЛРћШѓДг0.25вкдЊдіМгжС2.16вкдЊЃЌФъОљИДКЯдіГЄТЪИпДя54.2%ЃЌЙщФИОЛРћШѓЕФдіГЄЫйЖШБШЪеШыЛЙвЊПьЃЛПлЗЧОЛРћШѓДг0.41вкдЊдіМгжС1.9вкдЊЃЌФъОљИДКЯдіГЄТЪЮЊ35.57%ЃЌБэЯжвВВЛДэЁЃ

ЁЁЁЁДгРњФъЕФЭЌБШдіГЄТЪРДПДЃЌЙЋЫОЩЯЪавдРДЃЌЪеШыКЭРћШѓЕФдіГЄТЪБШНЯЮШЖЈЃЌОљБЃГждк29%вдЩЯЃЌЧв2018ФъДяЕН40%вдЩЯЃЌдіГЄЪЦЭЗБШНЯЧПЁЃ

ЁЁЁЁСэЭтЃЌ2019ФъЩЯАыФъЃЌЙЋЫОЪЕЯжЪеШы2.62вкдЊЃЌЭЌБШдіГЄТЪЮЊ51.08%ЃЛЙщФИОЛРћШѓКЭПлЗЧОЛРћШѓЗжБ№ЮЊ1.17вкдЊКЭ0.98вкдЊЃЌгыЩЯФъЯрБШЗжБ№діГЄ39.75%ЁЂ39.42%ЁЃ

ЃЈЪ§ОнРДдДЃКchoiceЪ§ОнЃЉ

ЁЁЁЁ2ЁЂКЫаФММЪѕВњЦЗЪеШыеМБШгаЫљЯТЛЌ

ЁЁЁЁЙЋЫОЕФгЊвЕЪеШыГжајЩЯЩ§ЃЌЕЋ2013ФъжС2018ФъЃЌКЫаФММЪѕВњЦЗЪеШыеМЪеШыЕФБШжиШДГЪЯжЯТНЕЕФЧїЪЦЃЌДг85.92%вЛТЗЯТЛЌжСВЛЕН70%ЁЃЫЕУїЙЋЫОКЫаФММЪѕВњЦЗЪеШыЕФдіЫйУЛгаИњЩЯЦфЫћХфМўВњЦЗЪеШыЕФдіЫйЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщМАchoiceЪ§ОнЃЉ

ЁЁЁЁ3ЁЂжБЯњБШР§ЩЯЩ§

ЁЁЁЁЙЋЫОВЩгУОЯњЮЊжїЃЌжБЯњЮЊИЈФЃЪННјааЯњЪлЁЃОЯњФЃЪНЯТЃЌЙЋЫОбЁдёЧјгђФкКЯзїОЯњЩЬЃЌгЩОЯњЩЬЖдЫљЪєЧјгђвНСЦЛњЙЙНјааПЊЗЂКЭВњЦЗЯњЪлЃЛжБЯњФЃЪНЯТЃЌЙЋЫОжБНгЯђвНСЦЛњЙЙЯњЪлВњЦЗЁЃ

ЁЁЁЁЕБШЛСЫЃЌОЯњФЃЪНЯТЃЌЙЋЫОПЯЖЈашвЊШУРћвЛВПЗжИјОЯњЩЬЃЌУЋРћТЪвЊБШжБЯњФЃЪНЕЭвЛаЉЁЃ2017ФъжС2019ФъЩЯАыФъЃЌжБЯњФЃЪНЯТЕФУЋРћТЪвЊБШОЯњФЃЪНЯТЕФУЋРћТЪИпГі9ИіАйЗжЕузѓгвЁЃ

ЁЁЁЁ2013ФъжС2017ФъжЎЧАЃЌжБЯњФЃЪНЯТЕФЯњЪлеМБШЗжБ№ЮЊЃК39.25%ЁЂ34.97%ЁЂ30.79%ЁЂ30.44%ЃЌГЪж№ВНЯТЛЌЧїЪЦЃЛ2017ФъПЊЪМЃЌжБЯњЯњЪлЪеШыПЊЪМГжајЩЯЩ§ЃЌЧв2019ФъЩЯАыФъЃЌЙЋЫОЕФжБЯњЪеШыГЌЙ§ОЯњЪеШыЃЌеМБШДяЕН54.15%ЁЃЙЋЫОЕФжБЯњБШР§ЩЯЩ§втЮЖзХгЏРћПеМфПЩФмЛсгаКУзЊЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщМАИїФъФъБЈЪ§ОнећРэЃЉ

ЁЁЁЁЃЈЖўЃЉВњЯњСПЧщПі

ЁЁЁЁЙЋЫОЪеШыдіГЄЕФЭІПьЃЌФЧВњФмИњВЛИњЕУЩЯФиЃП

ЁЁЁЁОнЙЋЫОеаЙЩЪщХћТЖЃЌ2013ФъжС2015ФъЃЌгВадНЧФЄНгДЅОЕЕФВњФмГжајдіМгЃЌЧвВњФмРћгУТЪЬсИпЃЌШеДїЮЌЯЕСаВњЦЗЕФВњЯњТЪж№ВНЩЯЩ§ЃЌЕЋЪЧУЮДїЮЌЕФВњЯњЧщПігаЯТЛЌЕФЧїЪЦЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщМАИїФъФъБЈЪ§ОнећРэЃЉ

ЁЁЁЁ2016ФъКЭ2017ФъЃЌВњФмРћгУТЪОљДяЕН100%вдЩЯЃЌЙЋЫОГіЯжСЫВњФмВЛзуЕФЧщПіЁЃвђДЫПЩПДГіЃЌЙЋЫОФММЏзЪН№РЉНЈФъВњ40ЭђЦЌгВадНЧФЄНгДЅОЕМАХфЬзМўЯЕСаВњЦЗЯюФПЕФБивЊадЁЃ2018Фъ9дТЃЌбаЗЂЩњВњЛљЕиДяЕНдЄЖЈПЩЪЙгУзДЬЌЃЌЙЋЫОВњФмдіМгжСФъВњ47ЭђЦЌЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫО2017ФъБЈЃЉ

ЁЁЁЁ2017ФъЩЯЪаКѓЃЌЙЋЫОУЛдйЧјЗжВњЦЗЯЕСаЁЃДгећЬхЩЯРДПДЃЌВњЯњСПгаЫљЩЯЩ§ЃЌЕЋЪЧ2018ФъаТдіВњФмЮДБЛГфЗжРћгУЁЃ

ЁЁЁЁЃЈШ§ЃЉгЏРћФмСІЗжЮі

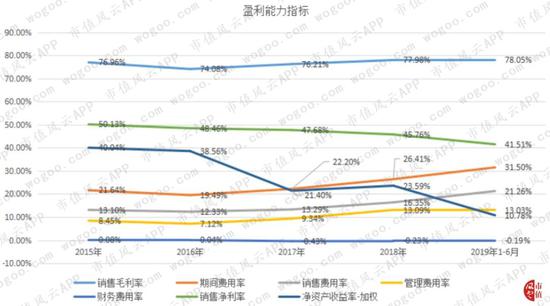

ЁЁЁЁ2015ФъжС2019ФъЩЯАыФъЃЌХЗЦеПЕЪгЕФУЋРћТЪЗжБ№ЮЊ76.96%ЁЂ74.08%ЁЂ76.21%ЁЂ77.98%ЁЂ78.05%ЃЌгЩгк2017ФъвдРДЃЌЙЋЫОдкжБЯњФЃЪНЗНУцЕФЗЂеЙЃЌЪЙЕУЙЋЫОЕФУЋРћТЪгаНјвЛВНЩЯЩ§ЕФЧїЪЦЁЃ

ЁЁЁЁОЛРћТЪЗжБ№ЮЊ50.13%ЁЂ48.46%ЁЂ47.68%ЁЂ45.76%ЁЂ41.51%ЃЌЩЯЪавдРДж№ВНЯТЛЌЃЌКУдкЯТЛЌЗљЖШЛЙВЛЫуКмДѓЁЃДгЯТЭМЗжЮіРДПДЃЌжївЊЪЧЦкМфЗбгУТЪж№ВНЩЯЩ§ЫљжТЁЃ

ЁЁЁЁЦкМфЗбгУТЪжаЕФВЦЮёЗбгУТЪБШНЯЮШЖЈЃЌЖјЯњЪлЗбгУТЪКЭЙмРэЗбгУТЪГЪЯжГіЩЯЩ§ЕФЧїЪЦЃЌвђДЫЕМжТСЫЙЋЫООЛРћТЪЕФЯТЛЌЁЃ

ЃЈЪ§ОнРДдДЃКchoiceЪ§ОнЃЉ

ЁЁЁЁЫцзХЙЋЫОвЕЮёЙцФЃЕФРЉДѓЃЌЙЋЫОжАЙЄаНГъЗбгУЁЂелОЩЗбдіМгЃЌЭЌЪБаТЩшЙЋЫОЕМжТзтСоЗбМАзАаоЗбдіМгЃЌетЪЧЪЙЕУЙЋЫОЯњЪлЗбгУдіМгЕФжївЊдвђЁЃ

ЁЁЁЁГ§ЩЯЪідвђЭтЃЌЙЋЫОЬЏЯњЯожЦадЙЩШЈМЄРјЗбгУвВжТЪЙЙмРэЗбгУдіМгЁЃФПЧАРДПДЃЌЙЋЫОЕФЗбгУЙмПиФмСІВЛЪЧКмЧПЁЃ

ЁЁЁЁЃЈЫФЃЉбаЗЂЭЖШыВЛзу

ЁЁЁЁ2014ФъжС2018ФъЃЌЙЋЫОЕФбаЗЂЭЖШыДг550.31ЭђдЊЃЌдіМгжС1ЃЌ283.77ЭђдЊЃЌбаЗЂЭХЖггЩ31ШЫдіМгжС68ШЫЁЃШЛЖјЃЌЙЋЫОЕФбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШжиШДГЪж№ФъЯТНЕЕФЧїЪЦЃЌбаЗЂСІЖШЩдгаВЛзуЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЙЋЫОЕФЯњЪлЗбгУТЪШДГЪЯжГіж№ФъдіМгЕФЧїЪЦЃЌЧвЯњЪлЗбгУеМгЊвЕЪеШыЕФБШжидк20%зѓгвЁЃ

ЁЁЁЁгЩДЫвВПЩПДГіЃЌЙЋЫОЖдЯњЪлЕФжиЪгГЬЖШдЖдЖИпгкбаЗЂЁЃЯњЪлЙЬШЛживЊЃЌЕЋЪЧЖдгквНСЦаавЕРДНВЃЌбаЗЂвВЪЧЯрЕБживЊЕФЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОИїФъБЈЪ§ОнећРэЃЉ

ЁЁЁЁЮвУЧдйПДПДЭЌаавЕжаБ№МвЙЋЫОЕФбаЗЂЧщПіШчКЮЁЃ

ЁЁЁЁХЗЦеПЕЪгЮоТлЪЧДгбаЗЂЭЖШыОјЖдЪ§ЃЌбаЗЂЭЖШыеМБШЃЌЛЙЪЧбаЗЂЭХЖгНЈЩшЃЌгыЦфЫћШ§МвЙЋЫОЯрБШНЯРДПДЃЌОљВЛеМгХЪЦЁЃПДРДЃЌбаЗЂЗНУцЛЙЕУЯТЙІЗђбНЃЁ

ЁЁЁЁЃЈЮхЃЉЖдЙЉгІЩЬЕФвРРЕадНЕЕЭ

ЁЁЁЁ2013ФъжС2016ФъЃЌЙЋЫОЯђЧАЮхДѓЙЉгІЩЬВЩЙКЕФБШР§Ољдк90%вдЩЯЃЌ2017ФъПЊЪМГЪЯТНЕЕФЧїЪЦЁЃЦфжаЯђЕквЛДѓЙЉгІЩЬВЩЙКН№ЖюеМБШЗжБ№ЮЊЃК70.57%ЁЂ82.25%ЁЂ82.66%ЁЂ88.34%ЁЂ80.4%ЁЂ68.11%ЁЃДгЪ§ОнЩЯРДПДЃЌЙЋЫОЖдЙЉгІЩЬЕФвРРЕадБШНЯЧПЁЃЩЖдвђФиЃП

ЁЁЁЁЮвУЧдкЩЯЮФжаЬсЕНЙЋЫОдк2017ФъжЎЧАЃЌздМКЪЧВЛЩњВњЛЄРэВњЦЗЕФЃЌжївЊППЭтЙКЁЃвђДЫЃЌеМВЩЙКБШР§НЯДѓЕФОЭЪЧЛЄРэВњЦЗЕФВЩЙКЁЃЕЋЪЧЃЌЫцзХЙЋЫОдкЛЄРэВњЦЗВњФмЗНУцЕФЭЖШыЃЌЭтЙКЕФБШР§гаЫљМѕЩйЃЌФмНјвЛВННЕЕЭЖдЕквЛДѓЙЉгІЩЬЕФвРРЕЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ХЗЦеПЕЪг